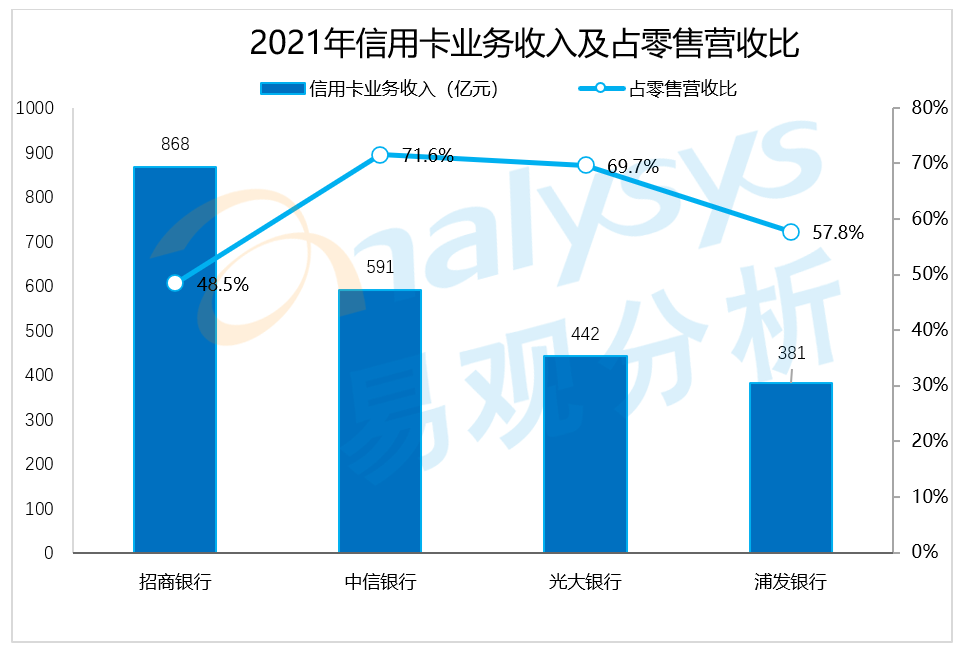

1.商业银行以信用卡为抓手探索大零售转型的前世今生近年来,商业银行尤其是股份行将信用卡作为零售业务转型的抓手,从信用卡业务收入与零售营收的占比来看,信用卡占据了零售业务的“半壁江山”。信用卡连接着数亿的消费者和千万商家,一端连接消费需求,一端连接消费场景,承载着后疫情时代重振消费信心和促进经济复苏发展的重任,是各银行机构持续深化零售业务数字化转型的核心抓手。图1-1:信用卡业务营收规模及其占银行零售营收比

招商的零售业务转型以信用卡为利器——早在21世纪初已提出“零售是银行的未来,信用卡是零售的未来”,并持续迭代向零售转型之路。2000年前后,中国的商业银行普遍以规模增长为主要的发展方式,形成了“重对公、轻零售”普遍现象,招行在当时便提出“零售是银行的未来,信用卡是零售的未来”,并提出要尽快推进转型,大力发展零售与中间业务,这也被称为中国银行业第一次有银行把“零售”作为战略主体的一次转型,这次转型奠定了招行迈向“零售之王”的基础。到2008年,招行的资产规模突破万亿大关,达1.57万亿元,较2003年增长211.9%;零售客户贷款占总贷款额26.31%,年度增长25.32%,信用卡应偿贷款额年度增长48.21%。2009年,招行从外延粗放型发展方式转变为内涵集约型发展方式,开启“二次转型”,信用卡成为其零售板块的三大尖兵之一。招行二次转型成果显著,截至2013年底,总资产规模超过4万亿,零售客户数达4763万户,零售贷款余额紧随四大银行居国内同业第五位,零售业务净收入占全行营收达到44.27%,而其中信用卡业务收入又占零售净收入的29.82%,信用卡业务在全行零售业务中的价值贡献不断提升,带动零售业务价值贡献持续提升。但随着移动互联网时代的来临,新的技术和商业模式极大地冲击了金融业,此时,招行提出“一体两翼”战略,即以零售业务为主体,对公和同业业务为两翼,并依托零售业务基础向“轻型银行”转型。截至2021年底,招行零售客户数达1.73亿户,其中信用卡流通卡达10241.60万张,流通户数为6973.94万户,信用卡业务收入占零售营收比近五成。平安银行的零售转型——背靠集团科技和综合金融资源,依托集团优质客户生态圈,带着“零售基因”顺势转型。平安银行前身老平安银行是基于保险品牌的商业银行,后分别收购深圳市城市银行和深圳发展银行,于2012年更名为“平安银行股份有限公司”(以下简称“平安银行”)。更名之后初步确立了三步走战略:5年内以对公业务为主、同时为零售业务发展打基础,5至8年对公与零售并重,8年之后以零售业为主。2016年底,再次明确加速零售业务发展,以打造“中国最卓越,全球领先的智能化零售银行”为战略目标。2017至2019年的第一阶段转型主要是结构调整即零售做大、对公瘦身;2019年开启的第二阶段转型,则是零售转型提质,以零售信贷投放拉动管理资产提升。2021年,平安银行零售AUM 达到 3.1万亿,近年始终保持超过20%的增速高速增长。平安银行零售业务表现出强劲的成长韧性,零售客户迈入万亿级,成为零售业务转型探索的标杆之一,被誉为“零售新王”。平安银行将信用卡作为其零售战略转型的尖兵,同时,基于集团的科技能力背景,信用卡业务依托集团的“金融+科技”战略发展。平安银行信用卡业务优势,一是集团综合金融低成本获客,2021年末信用卡通过MGM模式发卡306.7万张,在新发卡量中占比 25.9%;二是科技赋能提效率降成本,针对零售客户推出的“口袋银行”APP为获客提供大力支持,实现金融服务和消费场景的无缝切换。平安银行的零售转型成效,从其年报数据显示,零售客户数1.18亿户,较上年末增长10.3%,平安口袋银行APP注册用户数1.35亿户,较上年末增长 19.2%,月活用户数增长19.6%;零售AUM在2021年达到了3.1万亿,是2016 年末的4倍;零售贷款占比超62%,占据上市银行首位;零售业务净利润占全行净利润比更是从2012年的8%提升至2021年的59%。未来,随着战略转型的不断深化,零售端将逐步以LUM(资产业务)拉动 AUM、以信用卡带动借记卡。无论从客户贡献还是营收贡献,都可看出零售业务对银行机构的重要性,并且,顺应国家“大统一”市场的宏观发展趋势,也驱动商业银行向零售转型,因此,向零售转型是响应国家战略,助力提振消费、扩大内需拉动经济增长,也是银行机构业务发展的需求,越来越多的银行发力零售业务。同时,从信用卡获客、信贷总额、营收总额占据零售业务的贡献来看,信用卡业务对零售业务的带动作用很明显,信用卡对于银行是获客、经营客户及零售业务发展的主要阵地,银行机构加速和深化零售转型过程中,如招行、平安、浦发、交行等机构进一步推动信用卡业务向大零售场景生态深化和经营。2.新竞争阶段驱动银行再次回归大零售融合经营的探索疫情反复影响线下消费而同时线上获客成本不断攀升等新形势下,银行零售面临的新问题将是如何继续做大零售业务,甚至于继续保持较高增速?并且在单纯以信用卡业务为利器的效用在减弱的背景下,银行业需要探索新的破局之道。同样的,信用卡业务发展也进入到存量竞争新阶段,竞争的焦点从获客规模发展转向效益闭环助力业务增长,这也需要银行探索破局之道。信用卡行业进入存量竞争,叠加新规促进向用户精细化经营深入信用卡在用发卡量破8亿,但增速已经连续四年增速下滑,2021年增速持续回落到2.85%,行业增量空间收窄。近几年,银行通过APP触达线上场景,提升数字化获客,随着流量红利触顶,线上获客成本不断提升和竞争逐步加剧,驱动银行信用卡发展从规模获客转向存量竞争和客户经营层面。2022年7月,《关于进一步促进信用卡业务规范健康发展的通知》正式发布,要求银行规范信用卡经营行为、落实机构责任,切实保护金融消费者合法权益等方面,与征求意见稿相比,新规突出了银行等机构对信用卡交易风险监控的主体责任,确保用户合法交易。其中,要求银行等机构严控睡眠卡率、规范信用卡业务经营行为,这将促进银行等机构对信用卡经营目标转变,重心从获客转向动卡率及APP用户活跃,并进一步加速银行信用卡经营线上化、移动APP在信用卡数字化转型的重要性将进一步提高,或可成为银行信用卡布局大统一消费市场、服务大消费的主要手段,也将加速银行信用卡经营向场景化转型、向精细化服务深入。存量竞争阶段,银行业探索信用卡业务发展再次回归大零售融合经营国家“十四五”提出的构建“大循环”消费市场格局,将扩大“大零售”空间。2022年4月,国务院发布了《关于加快建设全国统一大市场的意见》,提出建设“全国统一大市场”,打破市场分割、扩大消费需求将进一步利好“大消费”,同时,我国正积极推进“国内大循环为主体、国内国际双循环相互促进”的新消费格局建设,国内消费市场潜力被逐步激发,而信用卡业务承载了消费服务功能,“大消费”环境的利好将促进信用卡业务的“大零售”融合发展布局,以信用卡为代表的银行零售业务成为银行机构发展重点之一。未来,随着零售转型加快,国有行及股份行零售业务增长质量提高,在场景生态、数字科技等领域有更大空间,深入挖掘零售金融服务价值。招商银行以两大APP为核心再造线上“零售之王”,以信用卡APP构建用户经营的服务闭环。在渠道端,招商银行APP与掌上生活APP为招行“大零售”业务核心,数字化运营视角从账户向用户转移,APP非银行账户也纳入服务范围,打造“生活/经营+金融”泛金融服务,2022年1季度零售客户达到1.76亿户;在业务端,招行信用卡凭借最佳客户体验追求,成为零售金融主体业务之一,作为银行零售用户“流量池”的信用卡业务在存量与新增市场有着相当的增长价值。主要面向信用卡用户经营的掌上生活APP,侧重搭建智能服务体系,作为针对重点客群想生活及消费服务延伸的应用,围绕 “生活·消费·金融”,深耕高频生活消费场景,加速服务“场景化”,通过线上化、集约化模式提供面向超高净值客户的精细化服务,并最终向APP金融业务引流。从“客群到产品”、“场景到权益”不断以“流量获客→价值转化→留存活客→金融反馈” 循环,构建以用户客群经营为中心的服务及收益闭环。图2-1:招商银行基于信用卡APP打造的场景生态服务闭环

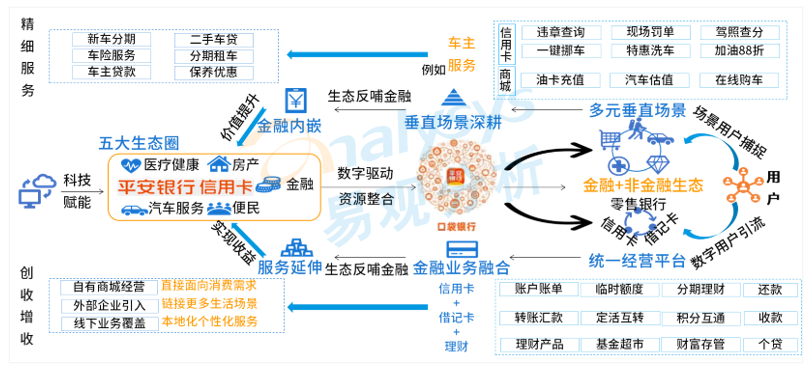

平安银行综合化经营优势突出,科技驱动“五位一体”零售金融模式。平安银行积极打造AI银行+远程银行+智能网点银行、开放银行与综合化银行的“五位一体”零售金融模式,2021年提出“AI+T+Offline”全新经营模式,为零售业务注入新动能。并且,为强化数字化客户运营,围绕口袋银行APP打造“大零售”场景生态,将口袋银行APP定位为“金融+生态”,金融产品与垂直场景结合,覆盖多类型客户。目前,平安银行在医疗健康、汽车等领域的场景布局已处于行业领先地位,并依托科技赋能五大生态圈建设,实现“科技→生态”打造开放平台以及“生态→金融”构筑高效金融场景;同时,持续推动借记卡与信用卡融合,联动理财账户,引流用户流量,以及利用口袋银行APP整合渠道流量,实现“大零售”融合。图2-2:平安银行围绕口袋银行APP打造“大零售”场景生态

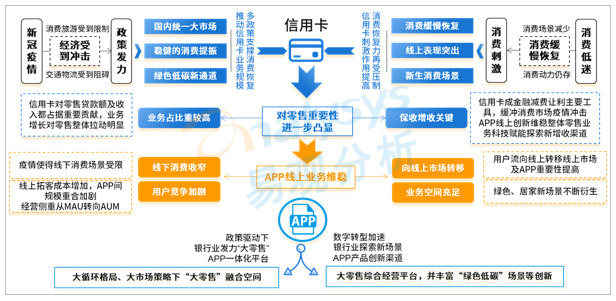

数字化时代,银行机构以信用卡APP平台探索大零售经营

后疫情时代信用卡对零售业务重要性进一步凸显,APP是经营重要抓手。从前面数据分析可见信用卡对零售业务的重要贡献,国家推进大统一市场建设,对零售业务市场带来新机遇。但在疫情反复及防控常态化背景下,线下消费场景受阻,人们的消费习惯进一步向线上转移,线上消费行为模式进一步稳固,而信用卡承载提振消费的重要使命,通过APP平台为信用卡业务探索大零售经营成为银行机构破局重要方向,以APP平台为核心,探索场景化经营,打造场景和服务闭环。图2-3:银行基于信用卡+APP打造“大零售”经营体系

一方面,银行“大零售”客户经营转向场景化服务。目前,我国银行机构不断将金融服务嵌入高频消费场景,将各个场景引入手机银行、信用卡APP等渠道,提升零售客户经营能力,头部银行逐步完善内容生态圈,并通过APP嵌入活动与商城,向产品服务转化,实现获客→内容→服务的消费驱动闭环。另一方面,扩大零售金融服务面,打造场景闭环,在深入C端客户场景同时,银行向政务、产业等合作场景拓展,触达更多的零售客群,扩大零售客户服务面。此外,在场景生态创新方面也在积极探索,如国有六大行聚焦数字人民币发展机遇,推动场景生态创新,进一步完善支付服务闭环。

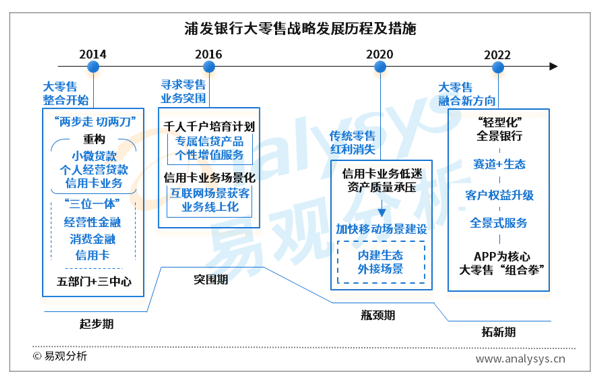

3.浦发银行基于浦大喜奔平台探索大零售综合经营体系

浦发信用卡大零售战略稳扎稳打,积极进行零售条线整合浦发银行自2014年就开始了大零售业务整合的探索,构建大零售经营格局,意图打造信用卡、经营性金融、消费金融“三位一体”的业务模式,以应对金融脱媒以及利率市场化的冲击。整合步骤分为两步走:第一步是小微业务“切两刀”,“第一刀”千万额度以下的小微贷款融合入零售板块,“第二刀”将个人经营贷款业务并入小企业金融中信;第二步是整合信用卡业务,将分支机构信用卡中心融合入整个零售体系,更加深入且顺畅地进行交叉销售。完成整合后,浦发银行大零售板块包含了零售业务管理部、零售产品部、零售信贷部、私人银行部、电子银行部等5个一级部门及小企业金融服务中心、信用卡中心、客服中心等三个服务中心,整个大零售体系推动下的新零售业务成为浦发银行稳定的资金来源、利润来源和客户来源。重构大零售板块后,浦发银行便开始寻求零售领域的突围。根据全行业“抢按揭”、“卖贷款”、“理财回归”、“互联网场景化获客”、“银行业普遍加大零售投入”的五大特点,浦发银行小微业务与信用卡业务同时发力,一方面专注科创小微金融服务,启动“千人千户”培育计划,提供专属化信贷产品及个性化增值服务;另一方面加快信用卡业务互联网场景化获客,加快零售业务线上化转移与数字化整合,为后续卡到APP的转型升级打下坚实的基础。近年来,各家银行都开始发力零售业务,传统的零售红利期逐渐消失,新的“大零售”融合“大财富”等模式成为银行业开始探索的新方向,浦发银行一方面进一步打造立足本行特色的零售业务体系,多角度完善大零售融合策略;另一方面以信用卡APP为核心,通过智能、服务、场景组合夯实大零售战略。图 3-1 浦发银行大零售战略发展历程及措施

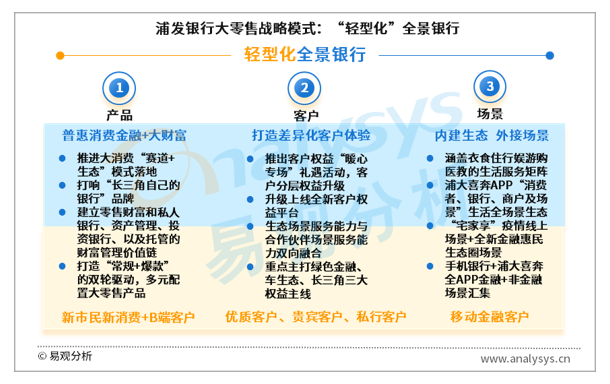

2022年,疫情冲击影响下,浦发银行锚定“坚守长期、夯实基础、整体推进、数字赋能”的经营主线,提出打造“轻型化”全景银行的目标,积极服务新市民、新消费,通过“赛道+生态”的新模式,强化产业研究能力,紧抓国内财富管理发展黄金期,继续聚焦大零售融合发展,从产品、客户权益、场景服务等多角度进一步深化银行大零售战略。一是深化双轮驱动,打造大财富管理价值链。从大零售到大财富,浦发银行落脚“客户经营”和“产品经营”的双轮驱动,发挥集团化的协同优势,建立零售财富、私人银行、资产管理、投行等业务体系下的大财富管理价值链,深入推进“大财富-大资管-大投行”一体化运作。产品方面打造“常规+爆款”的双轮驱动创新业务,将原有产品体系整合升级,优化整体零售业务线条。二是着眼用户体验,升级客户权益体系。浦发银行从客户体验入手,提升差异化竞争优势,不断升级权益平台,以服务大客群夯实财富管理时代大零售战略。2022年,浦发银行开展全行零售客户分层权益,4月上线全新升级客户权益平台,构建了多元场景金融生态,推出客户分层权益焕新活动,突出“生活”核心,包括“惠生活”、“悦生活”、“享生活”、“品生活”的礼遇。三是瞄准前沿技术,构建智能化场景生态。近年来,浦发银行在零售金融业务中,全面融入金融科技,打造全景式服务,涵盖AI智能金融、一站式金融等。依托数字科技,将浦大喜奔等APP打造成零售金融场景切入点,构建起“消费者+银行+商户/消费场景”的生活全场景生态。图 3-2 浦发银行大零售战略模式:“轻型化”全景银行

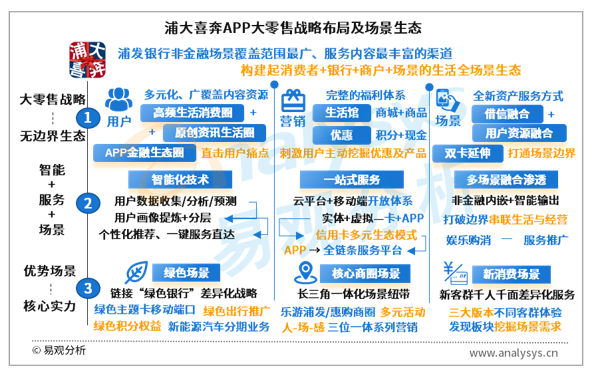

浦大喜奔APP稳站第一梯队,智能、服务、场景助推大零售随着存量时代到来以及信用卡新规的落实,银行信用卡业务加速由卡向APP转型,信用卡APP逐渐成为银行业大零售发展战略核心。浦发信用不断加快线上化、场景化转型,浦大喜奔APP月活规模稳居行业第二,围绕场景化经营,成功把握了绿色、新消费、普惠金融三大机遇,跻身信用卡APP第一梯队。近年来,浦大喜奔APP不断拓展服务与资源边界,构建场景化生态圈,通过智能、服务、场景组合拳助推浦发银行大零售战略实施。综合来看,浦大喜奔APP通过金融科技融合场景化,实现不同行业、不同客群、不同渠道的零售金融融合,聚焦美食、金融、汽车、旅游、居家等多元化内容生态,以全新的资产服务方式助推零售融合大战略。从智能+服务+场景角度细分来看:第一,浦大喜奔APP基于用户数据,构建涵盖消费喜好、购物习惯在内的人群画像,进行精准客户分层,实现智能化分类与个性化推荐,实现大零售战略的客群融合;第二,构建一站式服务平台,通过移动端口与云平台融合,走向金融科技开放体系,关注个体体验偏好,通过新升级的“实体+虚拟”、“金融+场景”的融合服务,拓展业务边界,推动借信融合,推动信用卡多元化、链条化,实现大零售战略的业务融合;第三,浦大喜奔APP实现非金融场景内嵌与智能场景输出的融合,串联生活与经营场景,实现触达用户-圈住用户-惠及用户-激活用户全旅程服务,实现大零售战略的场景融合。未来,在浦发银行“轻型化”全景银行、开放银行的大零售战略引领下,浦大喜奔APP还将进一步加快更新迭代,对接旅游出行、生活优惠、健身娱乐等更多行业场景,聚焦地域特色与政务服务,挖掘地区特色优惠商户与服务场景,成为浦发大零售业务体系的统一平台端口以及大零售战略核心。图 3-3 浦大喜奔APP大零售战略布局及场景生态

4.“大市场”拓“大零售”空间,信用卡新规加速“大零售”转型

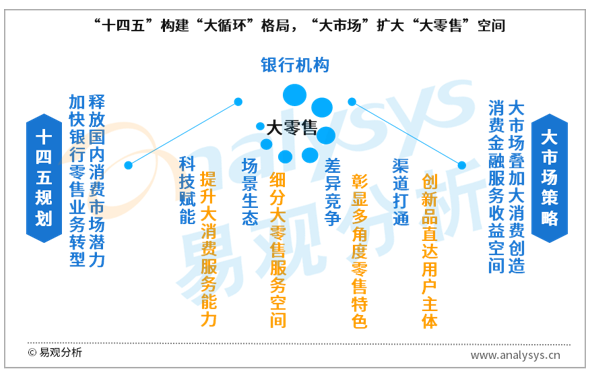

我国消费市场正经历着新的变局,正积极推进“国内大循环为主体、国内国际双循环相互促进”的新消费格局建设,叠加“大市场”、信用卡新规等政策驱动以及新市民、新消费主体/品牌的市场环境,消费金融整体业务迎来新的发展契机,银行纷纷加速向“大零售”方向转变,以契合国内市场新的发展命题。 “大市场”策略利好零售融合,浦发信用卡贡献金融力量消费市场方面,国务院提出的“全国统一大市场”理念与要求,建立统一市场制度、打破市场分割、构筑消费内循环,为金融业服务于“大消费”场景提供了更多的机会,“大消费”环境的利好将促进信用卡业务的“大零售”融合发展布局。图 4-1 “十四五”构建“大循环”格局,“大市场”扩大“大零售”空间

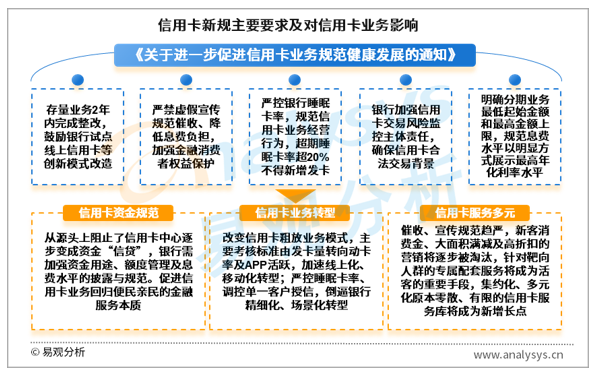

在此过程中,浦发银行信用卡持续聚焦衣食住行等高频生活领域及民生消费领域,构建线上线下全场景的全景银行,打造信用卡应用场景生态圈,刺激居民消费活力提升,助推内需扩大,促进国内消费大循环的形成。一方面,浦发银行深化客群经营,打造“66系列”品牌活动,通过精细化客群分层,夯实大零售客群经营,聚焦“通勤一族”“有车一族”“吃货一族”“血拼一族”,打造针对性、系列化、多元化的营销活动,围绕客群、权益、场景、服务,实现四位一体的大零售营销模式。此外,浦发信用卡强化长三角一体化品牌建设,为长三角地区提供更具浦发特色的产品及服务,贴合国家“大市场”策略,为打通区域市场分割提供了金融力量。在上海等重点城市,浦发信用卡主动参与区域整合性主题活动,发起多元信用卡营销活动,与区域活动高度契合,在刺激区域消费市场活力、促进区域经济发展方面发挥着重要的作用。信用卡新规加速行业转型,浦大喜奔APP加速场景服务探索信用卡业务方面,《关于进一步促进信用卡业务规范健康发展的通知》的发布与落实无疑是银行信用卡业务转型发展的强劲推动力,将促进信用卡规范化、精细化、场景化发展,转变传统粗放的经营模式,从业务开展、服务创新、营销方式、风险管理、用户经营等多角度优化金融服务体系,以用户为中心,为靶向客群提供专属配套服务、多元化增值服务,形成信用卡业务的新增长点。图 4-2 信用卡新规主要要求及对信用卡业务影响

信用卡新规在资金规范、业务模式、多元化服务方面的影响将倒逼银行信用卡加速“大零售”转型,加快卡向APP资源转移的步伐,将信用卡APP打造成客群融合、业务融合、渠道融合、内容融合、场景融合的统一化平台。浦发信用卡“实体+虚拟”、“金融+场景”的融合策略,完全符合政策要求与行业转型趋势。近年来,浦大喜奔APP不断拓展服务与资源边界,构建场景化生态圈,实现触达用户-圈住用户-惠及用户-激活用户全旅程服务,助力银行大零售战略实施。未来,浦发银行还将继续落实大零售发展战略,在信用卡新规的作用下,浦发喜奔APP将扮演更加重要的角色,成为行业打造标准化服务、对接更多优质消费场景、融合更多用户服务的排头兵。同时,在国内消费大循环、区域经济的发展下,浦发信用卡长三角一体化品牌建设将进一步彰显优势,以浦大喜奔APP统一化展示“大零售”服务、营销、场景及区域特色优惠,为后疫情时代国内消费恢复、国内大循环建设提供更大的金融力量。