据易观分析测算,2021年中国自然语言处理软件及服务市场规模超200亿。易观分析认为,前沿技术应用落地是市场高速增长的核心因素,而应用中对认知智能的巨大需求将使中国自然语言处理软件及服务市场保持高速增长。现阶段工程化能力是自然语言处理软件及服务市场竞争的核心优势,但自然语言处理技术发展迅猛,相关应用仍处于探索期,而大模型开发成本高昂,因此目前难以评定长期优势核心因素。

2021年中国自然语言处理软件及服务市场规模超200亿

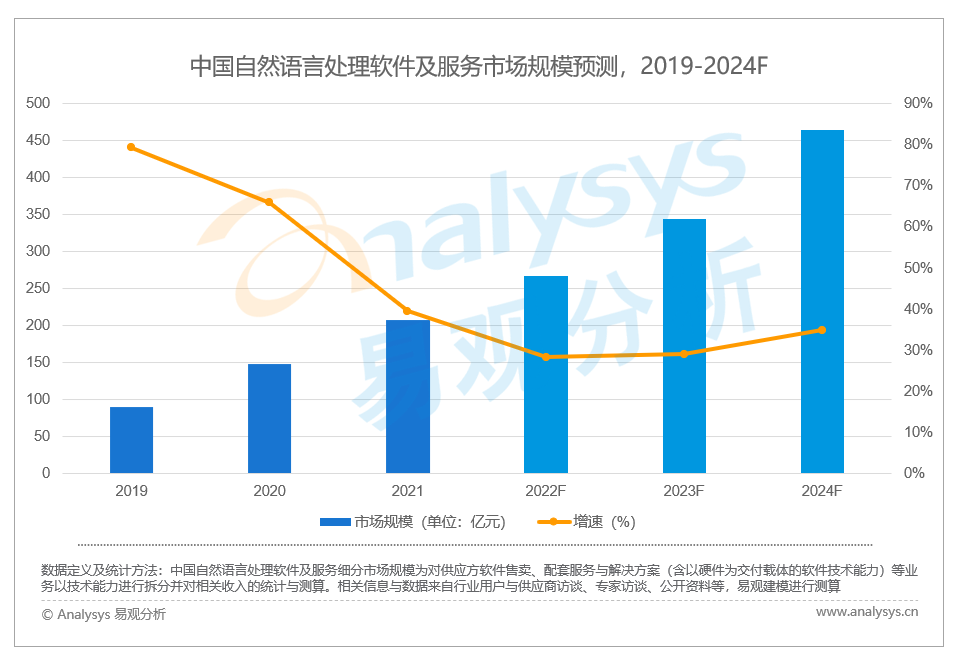

根据易观分析测算,2021年中国自然语言处理市场规模为207亿元,较2020年增长39.5%,增速较上年下降26.4个百分点。市场规模增速下降主要原因系2020年之前市场规模较小,此外增速下降也部分受疫情影响,但自然语言处理市场仍将高速增长。

图1- 1 中国自然语言处理软件及服务市场规模与增速

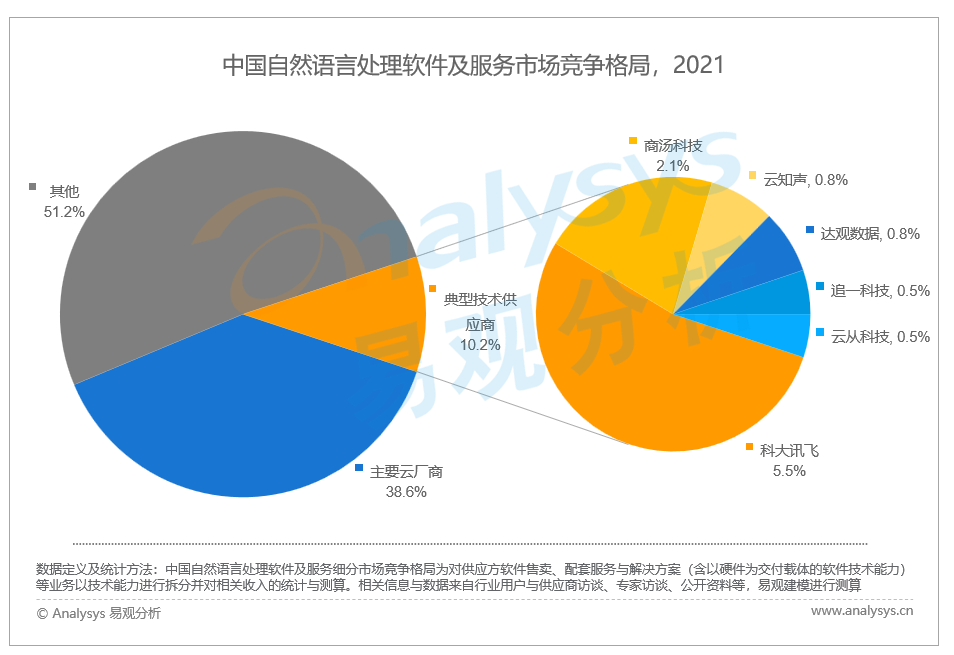

易观分析认为,大规模语言模型技术的进步与应用场景与业务的不断探索是近几年自然语言处理市场增长的核心因素。大模型技术展现的巨大应用潜力与对认知智能应用的落地将促使中国自然语言处理市场规模高速增长,预计2024年市场规模将超460亿元,增速超30个百分点。根据易观分析测算,2021年中国主要云厂商在自然语言处理软件及服务市场上的占有率为38.6%,典型技术供应商市场占有率为10.2%。近年来主要云厂商与典型技术供应商市场占有率逐年下降,主要系应用场景与业务拓展、厂商相关业务逐渐成熟所致。

图1- 2 中国自然语言处理软件及服务市场竞争格局

虽然主流云厂商与典型技术供应商近年来市场占有率下降,但在现阶段仍具有较大先发优势。规模化优势较弱的技术供应商竞争优势主要为工程化能力,具备规模化优势的技术供应商竞争优势主要体现在大模型技术的积累。但由于大模型、多模态等技术仍处于快速发展期,技术应用仍在探索中,因此现阶段竞争优势难以作为长期优势。但由于大模型开发成本高,且大模型商业化路径仍未闭环,加之目前经济形势影响,对所有技术供应商形成长期竞争优势均有较大考验,因此资本市场的偏好将对自然语言处理市场的竞争格局产生较大影响。