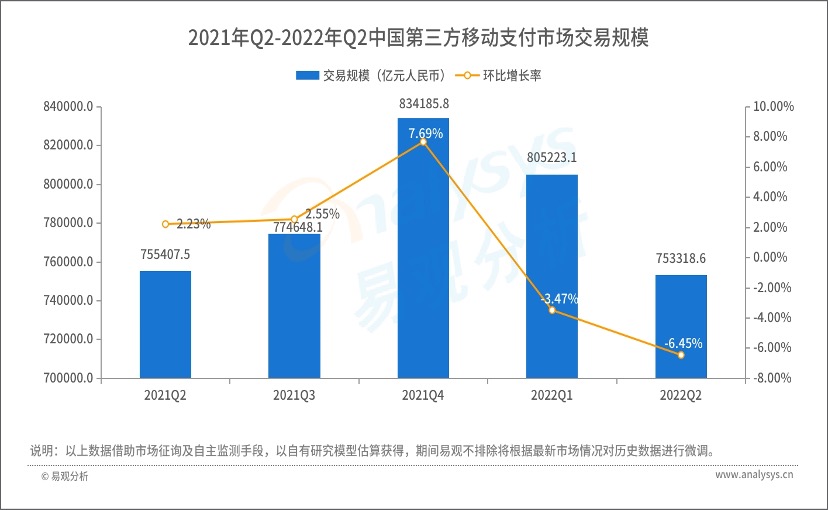

易观分析:2022年第2季度,受疫情冲击,我国移动支付业务量下行压力明显加大。其中,占据主导地位的银行移动支付业务规模为121.58万亿元人民币。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2022年第2季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付2022年第2季度市场交易规模75.33万亿元人民币,环比下降6.45%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2022年2季度,我国第三方移动支付业务经历严重受挫--边际改善的过程,4月份社会消费品零售消费增速滑落至-11.1%,创历史新低,致使第三方移动支付业务规模下滑明显。但5月以来,疫情防控初显成效,复工复产有序进行,叠加北上深等地均采取了系列促进消费的活动,消费整体呈触底后边际改善迹象,第三方移动支付市场恢复速度也明显加快。

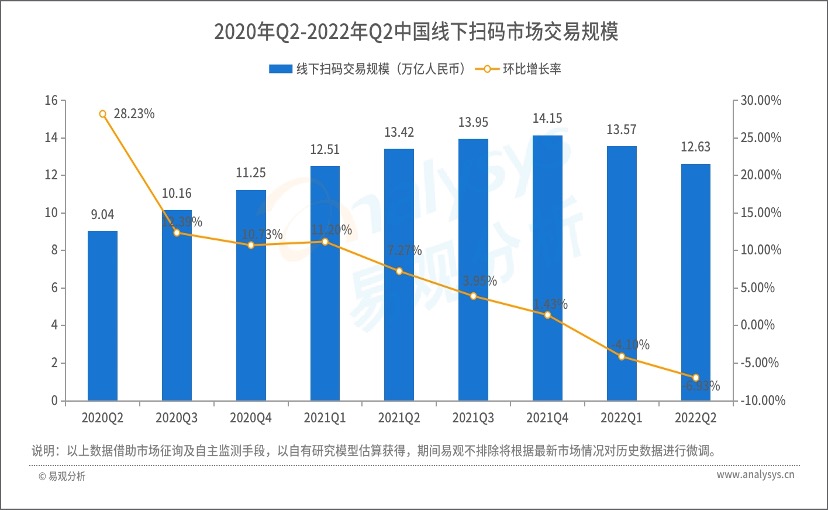

2022年第2季度,线下消费遇冷。统计显示,2022年第2季度,第三方支付行业线下交易规模增速创新低,整个线下扫码市场的交易规模为12.63万亿元人民币,环比下降6.93%。

图1-2线下扫码市场交易规模

2022年第2季度,伴随着各项促消费政策的持续出台,以及“双品网购节”、“618”等大型电商促销活动的举办,线上实物零售回暖。2022年第2季度中国网络零售B2C市场交易规模为2.34万亿元人民币,同比增长3.10%,第三方移动支付消费类支付业务骤冷后向好发展。

金融类交易方面, 2022年第2季度,国内资本市场呈“V”型走势,4月市场再次大幅下跌创新低,受经济复苏预期推动,5-6月市场行情有所回暖。2022年第2季度第三方移动支付市场金融类支付业务规模增速有所下滑。

2022年第2季度,中国第三方移动支付整体市场格局保持稳定。由于传统支付业务利润空间在政策监管和市场竞争下不断被压缩,第三方支付厂商逐步将业务经营重点转移切入到企业交易环节,为企业提供包括SaaS服务、行业解决方案、营销服务等在内的B端服务,助力中小微企业降本增效。

图1-3 中国第三方支付移动支付市场格局

2022年第2季度,支付宝一方面通过升级“繁星计划”,向服务商开放流量代运营能力,全力支持商家私域数字化经营。另一方面,支付宝全面开放商家券接口,满足商家品牌全渠道营销需求,助力商家品牌营销降本增效。此外,支付宝在数字人民币的推广提速,相继上线了“数字人民币”搜索、“数字人民币红包”小程序等功能。

2022年第2季度,受4月及5月新一轮新冠疫情短暂的抑制了商业支付活动的影响,腾讯金融交易规模增速放缓。

在其他平台表现上,2022年第2季度,易宝位列第5,市场份额约为0.52%,与上季度持平。

易观分析认为,伴随着移动支付、小程序等数字基础设施的逐渐完善,中小微企业服务门槛逐渐降低,第三方支付机构凭借支付数据资产优势,全面提升B端支付服务质量:一方面通过提供数字营销、供应链管理等支付+服务帮助中小微企业提升经营效率和盈利能力;另一方面,凭借深入的B端用户洞察,精准把脉B端用户日常经营场景中的难点、痛点,与中小微企业形成更加深入稳定的合作关系,助力中小微企业实现商业成功。

欲了解第三方支付移动支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。