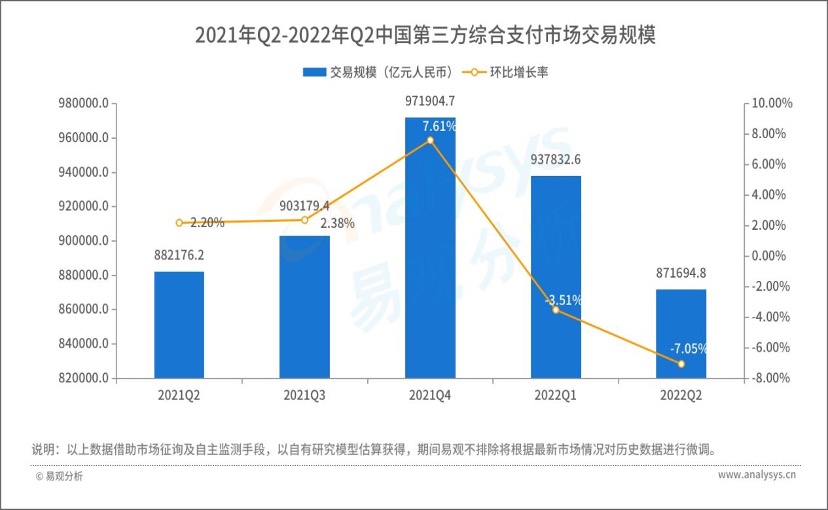

易观分析:根据易观分析《中国第三方支付综合支付市场季度监测报告2022年第2季度》数据显示,2022年第2季度中国非金融支付机构综合支付业务的总体交易规模87.16万亿元人民币,环比下降7.05%。

图1-1 中国第三方支付综合支付市场情况

根据易观分析2022年第2季度中国第三方支付机构综合支付交易规模的占比统计,综合支付市场格局相对稳定,支付宝、腾讯金融和银联商务位居市场前三;通联支付搭建便民支付场景,激发市场活力,市场排名较1季度有所上升,位居行业第四;快钱、壹钱包、易宝支付分居行业第五至七位。

图1-2 中国第三方支付综合支付市场格局

2022年第2季度,在新一轮疫情对消费形成的强力冲击下,中国第三方综合支付市场交易规模进一步下探。随着全方位多领域发力激发消费政策的逐步落实,消费市场仍将释放出强大动能,牵引带动中国第三方综合支付市场行稳致远。

从移动支付领域来看,2022年第2季度,我国第三方移动支付业务经历严重受挫--边际改善的过程,4月份社会消费品零售消费增速滑落至-11.1%,创历史新低,致使第三方移动支付业务规模下滑明显。但5月以来,疫情防控初显成效,复工复产有序进行,叠加北上深等地均采取了系列促进消费的活动,消费整体呈触底后边际改善迹象,第三方移动支付市场恢复速度也明显加快。据易观分析数据显示,2022年第2季度,中国第三方支付移动支付市场交易规模75.33万亿元人民币,环比下降6.45%。

互联网支付领域,2022年第2季度,4-5月疫情多点散发给消费投资端带来更大的压力,互联网支付业务受到一定的冲击。但随着6月份以来各地疫情防控形势向好,消费信心及投资预期得以提升和修复,前期被抑制的电商消费及金融投资需求势能逐渐释放,互联网支付无论是在消费还是金融类交易上均呈现出止跌向好的态势。据易观分析数据显示,2022年第2季度,中国第三方支付互联网支付市场交易规模为6.93万亿元人民币,环比下降6.46%。

从线下银行卡收单领域来看,2022年第2季度,疫情下人员流动及消费意愿大大降低,央行数据显示,2022年第2季度银行卡交易规模环比下降7.87%。线下银行卡收单市场表现不及预期。

2022年第2季度,支付宝、腾讯金融通过不断深入的实施降费让利措施,有效减轻了小微、个体商户在疫情下的经营压力。如支付宝通过提现免费、被盗全赔、免费权益等持续助力小微商家降本提效,腾讯金融为小微商家减免支付手续费。

易观分析认为,2022年2季度,第三方支付机构无论是营收还是利润均出现下滑:一是第三方支付机构继续保持对小微、个体商户的扶持让利,支付业务的毛利率下降;二是疫情此起彼伏,对商业支付的影响是较大。以支付宝、腾讯金融、银联商务为代表的第三方支付厂商纷纷向To B深水区进发,全面发力更加深度的To B业务,助力实体经济高质量发展。

欲了解第三方支付综合支付市场更多内容,请关注易观分析官方微信或致电客服4006-010-230/4006-010-231。