与以沉浸式娱乐为主的VR眼镜不同,注重虚实结合与功能性的AR眼镜拥有更强的成为下一代智能工具与平台的潜力。但是,由于技术和市场的不成熟,过往的AR主要以企业级市场为主,在消费级AR市场中的投入相对有限。

进入2022年后,在元宇宙发展愿景下,消费级AR眼镜的市场和资本关注度不断提升,各大品牌纷纷发布面向消费者的AR眼镜产品,市场进入加速发展阶段,呈现几大特征:

主流品牌产品纷纷上市并实现快速增长。其中:Rokid Air于2021年12月全球开售,并于2022年不断突破累计销量高峰;雷鸟Air于2022年4月正式上线电商平台,首发上市就登上京东热销商品榜、新品交易榜第一,并且保持持续增长,在京东618巅峰日拿下AR眼镜品类多项第一;Nreal于2022年8月同时发售Nreal Air和Nreal X两款产品,并创下首发记录。屡创新高的品牌市场成绩标明,消费级AR是一个拥有丰富的市场潜力的产品。

市场品牌呈现多元化特征。其中:有领先消费电子品牌所孵化的品牌,如TCL电子孵化的AR新锐品牌雷鸟创新、已经发售米家智能眼镜的小米生态链和积极推进OPPO AR Glass的OPPO;有以消费级AR为核心产品的品牌,如已在海外市场拥有丰富积累的Nreal、核心团队来自酷派集团的INMO影目;也有已经在企业级AR市场有丰富积累的品牌,如拥有多款企业级AR产品及解决方案的Rokid、传统企业科技硬件品牌爱普生等。多元的品牌将为消费者带来更加丰富的产品选择,为市场的充分竞争和持续发展奠定基础。

市场关注度不断提升。一方面,初创企业持续获得资本关注,Nreal、Rokid、INMO等均在近两年获得了多轮融资,体现了机构投资者对消费级AR市场的充分信心;另一方面,包括媒体、用户等纷纷开始关注与讨论,多个社交平台有关内容数量、指数均呈现持续上涨态势。市场关注既充分体现了消费级AR眼镜的市场价值,也将继续推动产品更新和市场发展。

开始进入车联网场景。自奥迪收购知名XR创新技术公司Holoride以来,XR与汽车的融合就开始走出工厂,走出展厅,开始进入智能座舱,成为车联网场景下重要的交互发展方向。而在XR中,AR的特性也决定了其拥有更加多的与智能座舱相融合的可能性,这就给了消费级AR眼镜品牌提供了另一个同样广阔的发展空间。2022年,国内消费级AR眼镜品牌和汽车品牌陆续开始达成深度合作,致力于为车主提供创新的车联网体验,如雷鸟创新与理想、Nreal与蔚来等。

具备明显网生属性。作为创新科技硬件,启航于元宇宙探索期,消费级AR眼镜的网生属性比其他硬件产品更加明显。一方面,产品的宣传、推广与运营均以在线平台为核心,种子用户多为科技极客,用户也在社交、视频等平台进行分享交流;另一方面,易观分析结合行业专家意见认为,消费级AR眼镜的销售不仅目前以线上平台为主,未来较长时间内仍有望保持较高的线上占比,线上销售占比有望维持在80%至95%,而线下占比则为5%至20%。

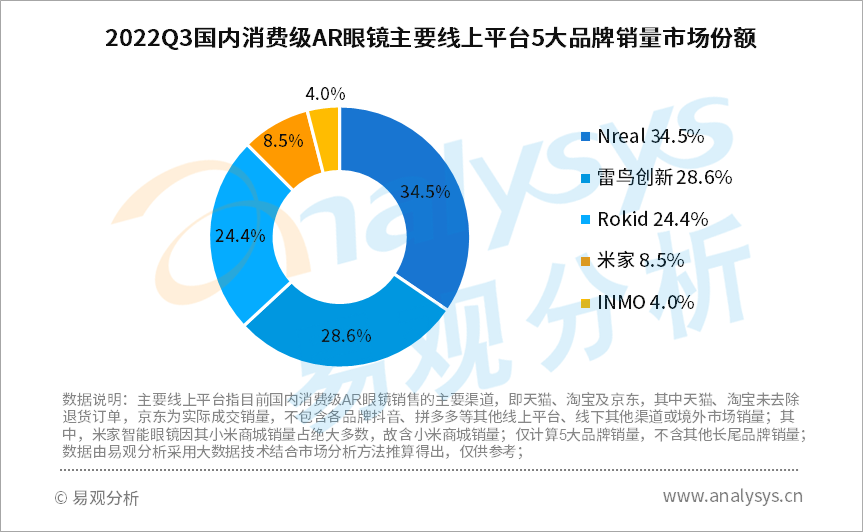

具体而言,2022年第三季度,国内消费级AR市场单季度主要线上平台总销量已达数万台,呈现快速增长态势,并且各大品牌各有优势,市场份额如下:

易观分析数据显示,依靠过硬的产品品质和出色的市场推广,Nreal、雷鸟创新、Rokid分列2022Q3国内消费级AR眼镜主要线上平台销量前三。其中,Nreal以34.5%的市场份额占据首位,其本季度在售产品包括Nreal Air 和Nreal X,以Nreal Air为主。Nreal作为消费级AR品牌,虽然今年才在国内正式上市产品,但在此前已在国外有相对丰富的经验积累。其Nreal Light(Nreal X海外版)通过与本地运营商合作的方式,在2020年起就已经在韩国、日本、德国等地进行销售。而回国后推出的Nreal Air,某种意义上属于Nreal X的轻量娱乐版,前者没有后者主打的摄像头及相应的空间算法,更加注重与手机、电脑、游戏主机等搭配使用的显示娱乐体验。虽然Nreal Air的工具属性弱于Nreal X,但是也带来了更低的购买和使用门槛,结合品牌主打的潮流概念,在8月底发布并大力市场推广后,顺利拿下本季度国内销量第一。2021年10月成立的雷鸟创新,仅成立一年时间,以28.6%的市场份额仅次于Nreal,成为本季度国内销量第二的品牌,是发展最快的消费级AR眼镜品牌。公开信息显示,2021年10月15日,雷鸟创新发布全球首款双目全彩MicroLED全息光波导AR眼镜——雷鸟智能眼镜先锋版,产品首创「全彩微显示引擎」,由此被业内所熟知。雷鸟创新作为TCL电子孵化的AR新锐品牌,在国内全面上市的产品雷鸟 Air中呈现出了过硬的产品力。雷鸟Air采用了成熟的偏振BirdBath光学方案与Sony Micro OLED显示技术,产品细节打磨非常充分,拥有出色的整体性能表现,且在FOV、投屏尺寸、重量等细节指标方面明显优于其他在售产品,从而构成了更优的综合用户体验。正是依靠过硬的产品品质,在4月就已发售的雷鸟Air,进入第三季度仍保持优秀的市场表现,稳居本季度国内销量第二。Rokid以24.4%的市场份额紧随其后,是本季度国内销量第三的品牌。与Nreal和雷鸟创新不同,Rokid在企业级AR领域拥有丰富的经验,是国内领先的企业级AR解决方案供应商之一。而Rokid Air则是Rokid研发已久,并且从国外众筹平台开始逐步全球发售的专门为消费者打造的AR眼镜产品。Rokid Air很好地利用了Rokid公司的企业市场的技术积累和经验。例如,Rokid Air 提供了AI语音交互功能,因为Rokid在2014年创立之初就致力于包括智能音箱、语音交互方面的产品和技术研发;此外,Rokid Air还内置了Mspace AR协作应用,该应用于生产、会议、社交等场景。除此之外,小米米家、INMO(影目)分列第四和第五名,同期国内小范围发售的消费级AR眼镜产品还有OPPO Air Glass、爱普生BT-40等。回顾2022年第三季度,可见消费级AR眼镜的市场已经在众多品牌的共同努力下全面启航,各品牌首发产品均获得了大量用户的肯定。未来,国内消费级AR眼镜市场将有望逐渐进入进一步加速增长的发展阶段,而各品牌亦将持续围绕产品、内容和生态进行深耕。就中短期而言,消费级AR眼镜市场发展和竞争的关键影响因素有如下几点:内容与应用生态的繁荣水平。目前的大多数产品主打投屏显示,即依赖于用户的电脑、手机等硬件设备。虽然受限于客观软硬件技术,要满足AR眼镜所要求的虚实结合和轻便性,投屏显示(或由手机驱动的AR应用)将会是长期的主要产品形态,很难成为完全脱离其他硬件的独立平台。但是,即使在投屏模式下,AR眼镜与主流内容平台的兼容、与车联网/智能家居等智能硬件的融合和AR应用的丰富都是各大品牌需要不断开发和拓展的方向,只有能够提供更加多元、丰富的内容和应用体验,才能够吸引更多的用户使用AR眼镜。大型科技企业的未来动向。仅就本季度而言,虽然主要品牌均在消费级AR眼镜方面各有优势,但市场影响力相比于苹果等大型科技企业仍非常有限。微软HoloLens应用正在持续深入,谷歌消费级AR眼镜测试正在开展,苹果消费级AR眼镜也不断被提上日程,全球范围内的大型科技企业对于消费级AR眼镜市场的投入有望持续增加。毋庸置疑的是,大型科技企业在AR、内容和应用等领域都有深厚的技术积累,如果中短期内有大型科技企业直接或间接进入消费级AR眼镜市场,将有望大力推动AR眼镜在消费者市场的广泛普及,从而为新锐品牌带来更大的市场发展空间。总而言之,2022年第三季度国内销量成绩表明,消费级AR眼镜市场已在国内全面启航。未来,各大品牌将不断丰富内容与应用生态,进行产品迭代,共同致力于推动AR眼镜成为下一代消费者智能平台。