顾问制度是政银企共建模式的创新探索,有助于复制推广

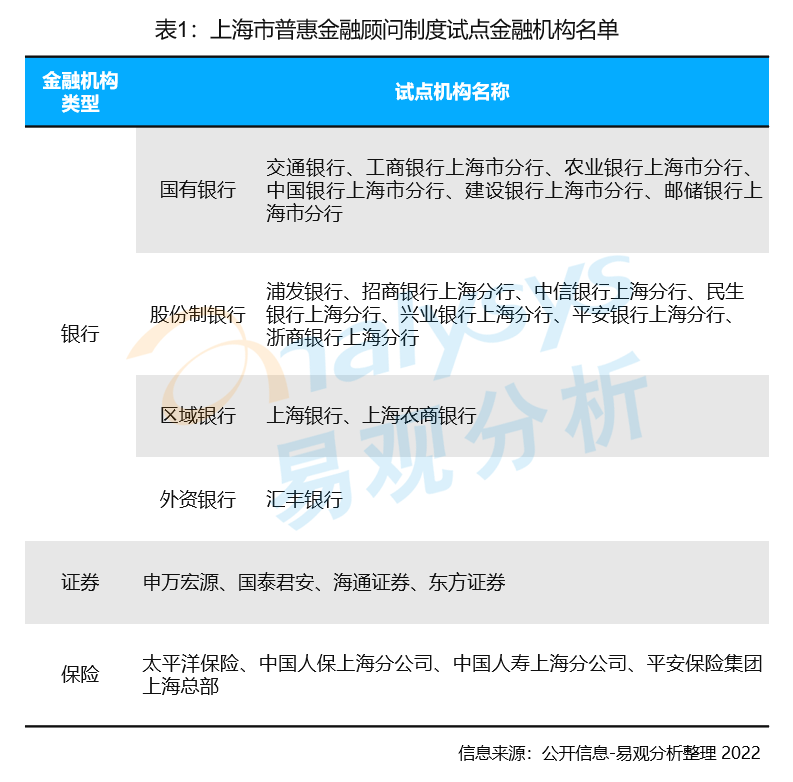

在顾问库的首批试点金融机构名单中,共包括16家商业银行、4家证券公司、4家保险公司,基本覆盖了上海市主要的金融机构,服务内容方面主要包括政策咨询、融资规划、上市辅导、风险管理咨询等,能够基本满足中小微企业不同发展阶段的服务需求。其中汇丰银行作为唯一一家外资银行进入名单中,体现了地方政府机构在开放合作方面表现的积极意愿。

由于银企之间信息的双向不对称一直以来是发展普惠金融的痛点,加上网络信息庞杂、黑产混迹其中,信息不透明、信息的缺失抬高了融资的门槛和信用风险,而通过顾问服务的形式,能够提供官方渠道的专业咨询指导和融资撮合平台,使政策和实体进行直接对接,将政策和融资服务形成垂直落地的效果,一方面能解决小微企业由于不了解普惠金融政策、贷款申请条件,或是如何提升信用水平等原因,不敢贷、不会贷的问题;另一方面也能改善银行对小微企业的营销拓客成本高、直接触达难的问题,使银行主动接入普惠金融的生态体系,银企之间灵活选择变为可能。

普惠金融产品设计需立足创新点,形成差异化特色

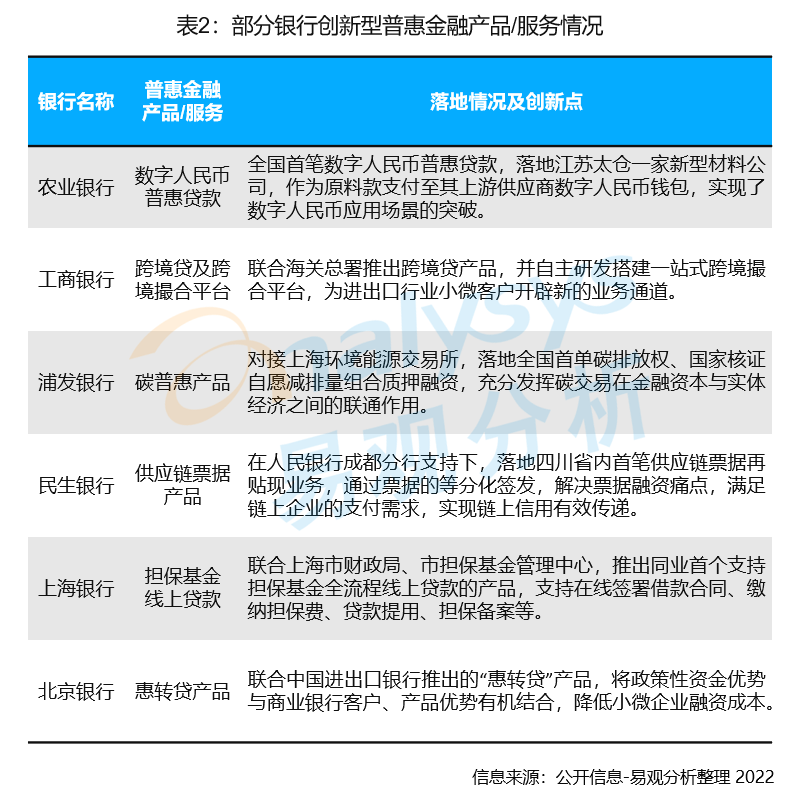

近几年一些商业银行为了打破产品同质化的局面,在普惠金融领域进行有益探索,通过数字化风控、数字化营销手段的驱动,寻找客群和金融需求的差异点,打造了多个具有自身特色的普惠金融创新型产品。

可以看到,这些普惠金融产品多是立足于政策工具、支付工具、技术工具等创新要素,从企业的经营逻辑出发,分析需求痛点,并联合政府部门、机关或组织,打造的具有特色优势的融资产品和服务。易观分析认为,普惠金融未来将会继续向融合纵深的方式发展,银行可围绕自身核心产品进行服务组合设计,将对企业的单一融资服务拓展为资产配置、投资组合、管理咨询等全方位的金融服务方案,将更有利于对实体企业进行深度扶持,并提升客户的粘性和满意度。

打造金融服务云平台,可以为银政企生态合作提供关键动能

实现政银企生态合作的健康运转,需要多方联动形成产品、资金、服务、信息、数据的安全融合和流通,金融服务云平台在其中将提供关键的动能。金融服务云平台本身即是一个生态圈,可以通过“数据+政策+金融”的模式,形成政策平台、融资平台和数据共享平台,实现云上融资、云上担保、云上咨询等企业经营全流程的服务供给。其中,兴业银行对接福建省委、省金融监管局打造的金服云平台,已经成为福建省数字化精准实施惠企政策的重要平台;陕西金服云平台目前已经入驻30余家银行,为平台上的小微企业提供高质量金融服务。

打造政银企生态合作模式,国有大行和领先的股份制银行可依靠资源和技术优势,与政府部门共建金融服务云平台,联合中小银行等其他金融机构、组织和企业入驻,一方面实现有效拓客,另一方面通过官方平台来直接触达小微企业的金融需求,通过金融服务云平台进行交易撮合,降低小微企业融资成本。金服云模式还将有利于促成多方数据的共享融通,依托可信技术进行数据对接和信息打通,充分发挥平台化作用。