2020年底,汽车缺“芯”危机爆发,至今仍未缓解,汽车芯片供应严重不足,市场陷入长期缺货状态,芯片价格一路上涨,一些芯片单价从几十元上涨至数千上万元。市场上甚至出现囤积居奇等乱象,国家市场监督管理总局遂对涉嫌哄抬价格的汽车芯片经销企业立案调查,并表示“将持续关注芯片等重要商品市场价格秩序,进一步加大监管执法力度,严厉查处囤积居奇、哄抬价格、串通涨价等违法行为”。图1:市场监管总局对涉嫌哄抬价格的汽车芯片经销企业立案调查

图片来源:国家市场监督管理总局官网

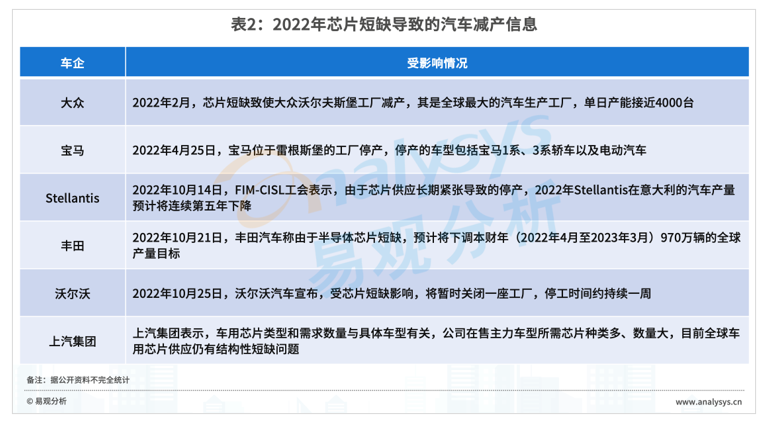

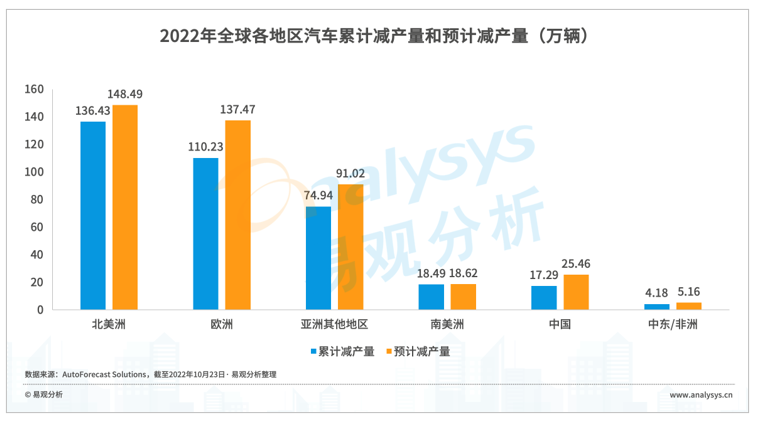

回溯过去这段时间的市场变化,不难发现,汽车芯片短缺主要由三方面原因导致:其一,新冠疫情、自然灾害等不可抗力影响芯片正常生产。马来西亚作为“半导体重镇”,在全球半导体电子供应链中占有举足轻重的地位,聚集了意法半导体、恩智浦、英飞凌等50多家国际半导体公司,是芯片测试和封装的主要中心。2021年马来西亚疫情爆发,一度全国封城,芯片停产断供,加剧全球芯片危机。同时,日本地震与火灾、美国得州寒潮、中国台湾旱灾缺水缺电等一系列黑天鹅事件进一步打击芯片供应。其二,疫情后汽车市场回暖速度远超行业预期。汽车产业复苏快速,然而车企及芯片供应商预估不足。汽车芯片正常的备货周期约为26周,客户订单周期大概是39周。2020年初,各大车企因新冠疫情降低了对新车需求量的预测,然而汽车市场需求快速复苏,致使车企与芯片厂商措手不及。其三,芯片厂商对于汽车芯片的扩产意愿较弱。一方面,全球疫情防控常态化,大量人口居家办公、学习、消磨时间,通讯和消费电子类产品需求持续升温,与汽车抢夺半导体产能。另一方面,汽车芯片市场中,车企拥有强大议价权,导致汽车芯片采购价格低、条件严格。所以对于芯片厂商而言,汽车芯片吸引力较弱,不如将产能供应给其他行业。综上所述,汽车芯片市场供需错配,导致此次历史性芯片短缺危机发生。缺芯潮上演以来,多家车企被迫减产甚至停产,2022年仍有众多车企的正常生产活动遭受芯片供应不足冲击。汽车芯片短缺严重影响了汽车产能,据AFS数据,截至10月23日,由于芯片短缺,今年全球汽车市场已累计减产约362万辆汽车,其中中国地区减产17万辆。图2:2022年全球各地区汽车累计减产量和预计减产量

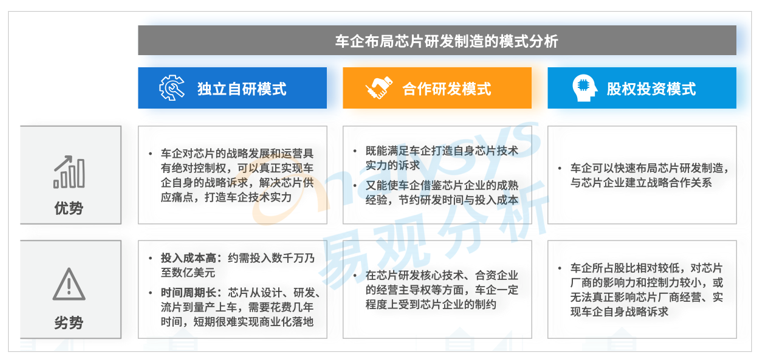

二、汽车芯片市场现状:车企采取多种措施,求解芯片断供危机面对来势汹汹的芯片荒,车企采取临时芯片替代、车辆减配交付等短期措施与自研芯片、合资建厂等中长期行动,以求将汽车芯片短缺带来的负面影响降到最低。1.短期措施:协调/督促芯片供应,保障车辆生产与交付(1)临时芯片替代。某头部造车新势力重写汽车软件,将替代芯片集成到其车辆中。某豪华车企在部分车型上使用临时芯片替代,之后等芯片供应补足后,再将临时芯片换为正常的芯片;该车企表示,临时芯片只会使用在车辆的非必要功能上,不会对车辆的安全性产生影响。(2)车辆减配交付。多家车企选择采用降低汽车配置、减少非必要零部件的芯片使用量等方式保障车辆正常生产交付。如:某造车新势力先交付车辆后补装激光雷达;某豪华车企仅交付一把遥控钥匙,另一把后续补发;某日系品牌暂时舍弃车内导航功能……(3)经营计划调整。某自主品牌采用新车分批上市的做法应对芯片供应危机。(4)内部成立芯片保供小组。多家车企内部设立芯片保供小组,寻找芯片货源,督促供应商保供。2021年,博世(中国)高管曾在芯片短缺、被主机厂追供紧急的形势下,发出“跳楼?还是不跳?”的调侃。2.中长期行动:布局芯片研发制造,确保芯片供应安全可控目前看来,车企主要采用独立自研、合资建厂、股权投资三种模式布局芯片供应链,摆脱以往直接从外部采购芯片的模式,深入芯片研发制造,谋求芯片供应自主可控。同时也反映出车企与芯片厂商的合作关系正在重塑,车企越来越重视芯片供应,有了更多与芯片厂商共担成本和风险的意愿。部分车企选择独立自研自制芯片,以掌握芯片技术主导权与供应主导权。

- 比亚迪:比亚迪一直十分重视半导体产品开发,早在2008年就设立了半导体部门。目前,在IGBT芯片产品领域,比亚迪已拥有设计、制造、模组到应用的完整产业链,达到了世界领先水准,在中国拥有将近20%左右市场份额,成打破了国内IGBT芯片市场一直被海外巨头垄断的尴尬局面。

- 零跑汽车:2020年10月,零跑发布具有完全自主知识产权的车规级AI智能驾驶芯片——“凌芯01”, 搭载在零跑C11上。

- 吉利汽车:2021年的12月,吉利宣布旗下芯擎科技自研的中国第一颗7nm车规级soc芯片面世,定名为“龍鹰一号”。

- 长城汽车:2022年10月,长城汽车设立芯动半导体科技有限公司,开启芯片自研之路。

- 蔚来汽车:截至2022年10月,蔚来已组建近300人芯片团队,研发自动驾驶芯片和激光雷达芯片,其自动驾驶芯片未到流片阶段,激光雷达芯片则由蔚来与其激光雷达供应商图达通共同开发。(成立独立硬件团队Smart HW,用来研发自动驾驶芯片)

- 理想汽车:2022年5月19日,理想汽车成立四川理想智动科技有限公司,业务范围包含芯片设计。

- 小鹏汽车:2017年小鹏汽车开始搭建芯片自研团队,截至2022年10月,芯片团队已接近200人。

- 通用汽车:通用汽车旗下自动驾驶公司Cruise正在同时自研四颗芯片,预计2025年前搭载到为全无人驾驶设计的车辆Origin上。

- 现代汽车:2021年10月表示将自研芯片,以减少对芯片制造商的依赖。

部分车企选择借助现有芯片供应商的成熟经验,与其合资建厂或建立战略合作关系,共同进行芯片研发。- 上汽集团:2018年与英飞凌合资成立上汽英飞凌汽车功率半导体(上海)有限公司。

- 北汽集团:2020年北汽产投与Imagination合资成立北京核芯达科技有限公司。

- Stellantis:2021年与鸿海科技集团签署合作谅解备忘录,合作开发新型半导体芯片。

- 福特汽车:2021年与GlobalFoundries签署非约束性协议,合作开发芯片。

- 通用汽车:2021年宣布与高通、意法半导体、台积电、瑞萨、恩智浦、英飞凌和安森美七家半导体公司共同开发半导体芯片。

另有部分车企选择对现有芯片企业进行股权投资,或与现有芯片企业交叉持股,曲线进军芯片产业。- 广汽集团:连续两轮战略投资粤芯半导体,2022年密集投资旗芯微、基本半导体、合见工业、奕行智能、上海芯钛、上海瞻芯电子等多家芯片企业。

- 比亚迪:2022年投资芯视界微电子、锐成芯微、滔润半导体等芯片企业。

- 丰田汽车:通过其核心零部件供应商电装,与瑞萨电子交叉持股。

图3:车企布局芯片研发制造的模式分析

图3:车企布局芯片研发制造的模式分析

以上三种模式并非互斥关系,部分车企打出了多种模式相结合的组合拳,毕竟当前车用芯片供应仍较为紧张,且芯片作为汽车“大脑”其重要性不言而喻,车企多措并举,筹谋争夺芯片核心技术和关键技术主导权。三、汽车芯片面临的挑战:内忧未解,外患犹存,试问路在何方本次芯片短缺危机反映了汽车芯片全球供应链的脆弱性,以及中国汽车产业“大而不强”的问题,我国汽车产业若想实现从高增长向高质量的转变,把握百年未遇之大变局的窗口期机会实现弯道超车,仍面临诸多挑战。中国芯片汽车国产化率低,高度依赖进口。中国汽车芯片产业创新战略联盟数据显示,2019年,全球汽车芯片市场规模约为475亿美元,其中,中国自主汽车芯片产业规模不到150亿元,约占全球的4.5%。据IC Insights数据,2021年中国汽车的芯片自给率依然不足5%。我国芯片产业在软件与工具链、制造设备、制造工艺等方面存在不同程度的“卡脖子”环节。由于国产汽车芯片技术尚不成熟、缺少性价比优势,车企在选用芯片时存在诸多顾虑,倾向直接采购国外成熟产品。如此一来,中国汽车芯片产业陷入“产品不过关——车企不敢用——芯片企业提升慢——产品仍然不过关”的恶性循环。图4:中国汽车芯片产业恶性循环局面

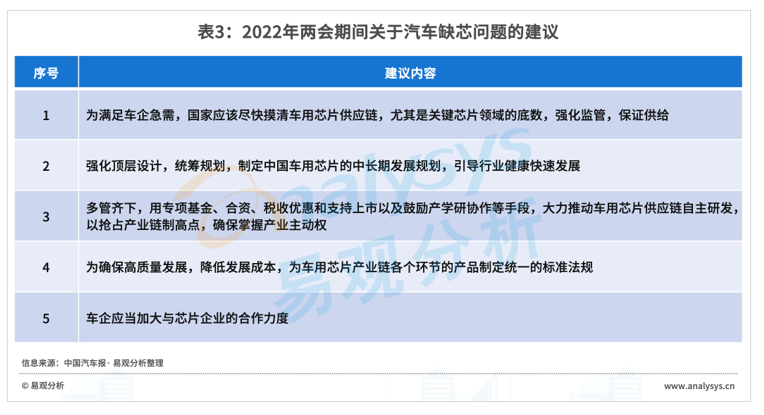

从2018年开始,遏制中国崛起已成为美国的国家战略,今年美国出台芯片法案和针对中国的EDA禁令,对中国芯片的发展增加限制。加之最近俄乌冲突,国际关系的紧张或将刺激市场情绪,引发囤货风潮。另外,疫情、自然灾害等不可抗力或将为芯片供应链的正常运转再添阴影。四、汽车芯片危机应对之策:推进芯片国产替代,打造健康安全的芯片供应体系实现芯片国产替代,打造自主可控、健康安全的供应链体系,是我国由汽车大国迈向汽车强国的必由之路。本次缺芯潮是危机,亦是转机:一方面,传统芯片供应体系供应不足,国际巨头的产能无法满足市场需求;另一方面,目前全球高性能车载智能芯片的产业格局还没有固化。以上两个因素叠加,为中国汽车芯片企业打开了一个在竞争中崛起的机会窗口。同时,多部门连续出台相关政策以推动车规级芯片技术发展,并加强芯片供应链建设,如《新时期促进集成电路产业和软件产业高质量发展的若干政策》《汽车半导体供需对接手册》等。两会期间,不少汽车领域两会代表们就解决车规级芯片供应不足和加快车规级芯片国产化等问题进行献言献策。中国芯片企业作为后来者,应抓住难得的历史机遇,实现中国自主芯片崛起。同时,自主安全的芯片供应体系离不开产业链各方角色的共同努力,车企应肩负起供应链“链长”责任,逐步、批量选用国产芯片,形成产业链良性循环:车企给机会——芯片企业通过上车实践,迭代改进——技术逐渐成熟,规模化生产降本——更多车企选用国产芯片。图5:中国汽车芯片产业链形成良性循环

其实,在芯片设计领域,中国芯片企业已经取得较快发展,如寒武纪、地平线等,与国外水平差距不大。在芯片封测领域,中国芯片企业发展已经较为成熟,基本具备车规级能力,如日月光、长电科技、通富微电等。而在芯片流片制造环节,我国尚和世界领先水平有较大差距,28nm是成熟制程与先进制程的分界线,而我国大陆目前只能达到14nm。图6:汽车芯片产业链生态图谱

令人欣慰的是,汽车芯片国产替代进程正在加速,自主芯片企业新项目定点不断增加。- 地平线:从2019年推出征程2芯片开始,每年推出一款高性能AI芯片。已经与超过20家车企达成定点合作,拿下70余款车型的前装定点,征程系列芯片的出货量超过100万块,生态合作伙伴超过100家。

- 黑芝麻智能:2020年发布华山二号A1000自动驾驶芯片,通过多项车规级认证。2022年5月与江汽集团达成战略合作,江汽旗下思皓品牌的多款量产车型将搭载华山二号A1000自动驾驶芯片。

- 芯驰科技:先后获得ISO 26262功能安全流程认证、AEC-Q100可靠性认证、ISO26262功能安全产品认证以及国密认证,是国内首个四证合一的车规芯片企业。目前已完成4个系列芯片的流片及大规模量产上车,服务超过250家客户。

未来,随着汽车产业“新四化”变革不断深化,智能汽车对于芯片的需求量将显著提升,实现芯片国产化替代成为国家重要战略议题,自主可控的汽车芯片供应体系的打造离不开产业链各参与方的共同努力,生态开放、合作协同将是长期主题。