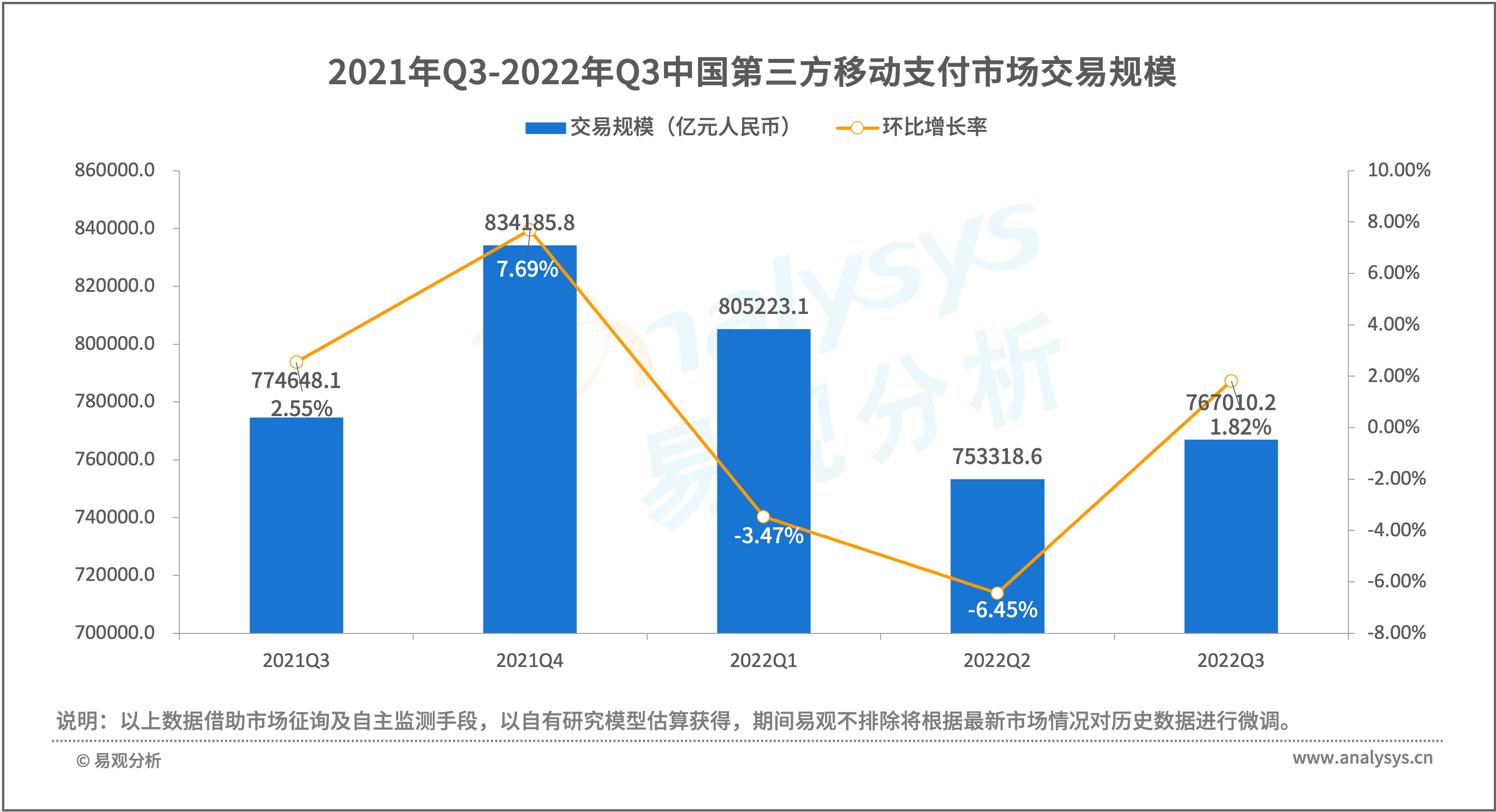

2022年第3季度,随着疫情态势逐步好转,我国移动支付业务量温和回升。其中,占据主导地位的银行移动支付业务规模突破125万亿元人民币。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2022年第3季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付2022年第3季度市场交易规模76.70万亿元人民币,环比增长1.82%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2022年第3季度我国第三方移动支付业务有所回升,环比改善明显,接近去年同期水平,预计2022年第4季度仍存在结构性压力,移动支付业务将再经历一个季度恢复周期,预计2023年出现实质性改善。

2022年第3季度,线下消费复苏进程有所加速。统计显示,2022年第3季度,第三方移动支付行业线下交易规模环比上升,整个线下扫码市场的交易规模为12.69万亿元人民币,环比增长0.48%。

图1-2线下扫码市场交易规模

2022年第3季度,社会消费品零售总额增速持续改善,同比增长3.5%,尤其是线上实物零售增长较快。2022年第3季度中国网络零售B2C市场交易规模为2.19万亿元人民币,同比增长4%,第三方移动支付消费类支付业务继续稳步恢复。

金融类交易方面, 2022年第3季度,在A股市场出现大幅震荡、深度回调的背景下,投资者情绪逐渐走向低迷,但随着避险投资需求的持续释放,2022年第3季度第三方移动支付金融类支付业务规模增速有所回升。

2022年第3季度,中国第三方移动支付整体市场格局保持稳定。随着疫情后海外市场的强劲复苏,中国跨境卖家加快品牌化步伐。基于品牌化诉求,跨境卖家对于物流、支付、IT技术、营销等周边服务的需求与日俱增。中国第三方支付厂商在技术与跨境支付业务创新等方面齐发力,为跨境卖家提供覆盖全周期的产品服务,包括跨境收付款、营销等系列增值服务,赋能跨境卖家品牌出海。

图1-3 中国第三方支付移动支付市场格局

2022年第3季度,支付宝在助力商家、合作伙伴数字化经营降本提效方面持续发力:一是发布商家数字化自运营模型C-care模型、全面开放小程序消息配置、升级“生活号”等多个重磅产品及激励政策;二是持续加大开放,升级搜索、红包码等自运营产品,旨在让商家更快更准被搜到的同时提高商家营销转化效率;三是向商家开放首页推荐、消费券频道等核心公域的“流量加油包”,提升商家公域曝光和私域转化、获得精细化增长。此外,支付宝积极参与数字人民币的推广,联合杭州市西湖区发放105万个数字人民币红包。

2022年第3季度,受益于食品杂货、餐饮服务及交通出行等领域的恢复,腾讯金融交易规模增速取得较大幅度增长。

在其他平台表现上,2022年第3季度,易宝位列第5,市场份额约为0.53%,较上季度微增。

易观分析认为,随着《关于支持外贸新业态跨境人民币结算的通知》的出台,将支付机构跨境业务办理范围由货物贸易、服务贸易拓宽至经常项下,这使得支付机构的展业范围更大,开辟了新的增量市场,跨境支付业务迎来更广阔的发展机遇。为此,第三方支付机构需在跨境支付业务上继续发力,在把握好新的合规边界的基础上,聚焦中小微企业出海需求,提供覆盖全周期的数字化出海解决方案,拓宽企业护城河。

欲了解第三方支付移动支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。