2022年,消费级AR眼镜市场正全面启航。一方面,随着Micro OLED/ Micro LED微显屏、光引擎和光学显示整机模组、衍射光波导镜片等一批供应链厂商成熟,关键光学组件良率提升,整机量产成本逐渐下探,消费级AR眼镜正涌现越来越多的新品牌。另一方面,随着终端厂商产品方案持续迭代,技术创新加速,价格降低同时产品体验进步明显,用户对消费级AR眼镜产品接受度显著上升,市场逐渐开始加速发展。消费级AR眼镜市场现阶段的特征如下:

供应链成熟:消费级AR眼镜目前出货量最大的BirdBath方案,有着十分优秀的显示效果,BirdBath方案关键的Micro OLED微显屏供应商有索尼和视涯技术,均能实现高品质、高良率的规模量产。在光波导方案上,Micro LED微显屏厂商上海显耀显示科技有限公司(Jade Bird Display 简称JBD),也实现了多款不同规格的Micro LED微显屏的规模化量产,并被多个知名终端品牌采用。

光机模组,有包括惠牛科技、视涯技术、耐德佳等供应链厂商可供选择。衍射和阵列光波导厂商,鲲游光电、灵犀微光、理湃光晶、光粒科技、珑璟光电、至格科技、三极光电等提供的多个产品方案也被实际商业化应用。

技术持续进步:在基础设施方面,5G、云计算等新兴技术的革新,能够助力消费级AR眼镜产品进化和市场扩容。例如,5G逐步普及,云渲染甚至云端SLAM实时计算成为可能。在AR眼镜关键技术方面,近些年来,微显屏、光学显示、专用算力芯片、感知交互传感器&算法等进步明显。例如,BirdBath光学显示方案的亮度、分辨率、色彩、对比度、炫光过滤和画面畸变矫正,有明显改善,用户体验跨越式提升;光波导显示方案(阵列光波导、衍射光波导)具备高透光率、轻薄、一维和二维扩瞳的优势,光效率和色彩显示逐渐改善,量产落地越来越成熟,其中衍射光波导展现了更大的发展潜力。

内容应用生态愈加丰富:随着消费级AR眼镜技术不断成熟,相关的AR内容愈加多元化,同时消费级AR眼镜产品可在智能座舱、观影、办公、游戏、导航、教育、旅游等多元化的场景使用,满足不同用户的多元需求。主流AR品牌厂商,正积极拓展与各领域的内容、应用合作伙伴的深度合作,为用户带来更丰富的内容和应用体验,满足用户在不同场景的需求。

例如,2022年卡塔尔世界杯期间,Nreal与中国移动咪咕联合打造“沉浸+互动”直播空间,全方位升级用户观赛体验,而雷鸟创新、Rokid等主流品牌也加强了世界杯观赛体验;2022年11月爱奇艺AR、AirPano等知名内容平台正式上线雷鸟XR眼镜APP,用户可通过雷鸟Air系列XR眼镜沉浸式观看视频内容和游览全球美景。未来,将有更多的内容和应用厂商加强AR生态布局,AR内容和应用生态将不断原生化发展,从而推动用户体验从投屏显示升级为原生沉浸。

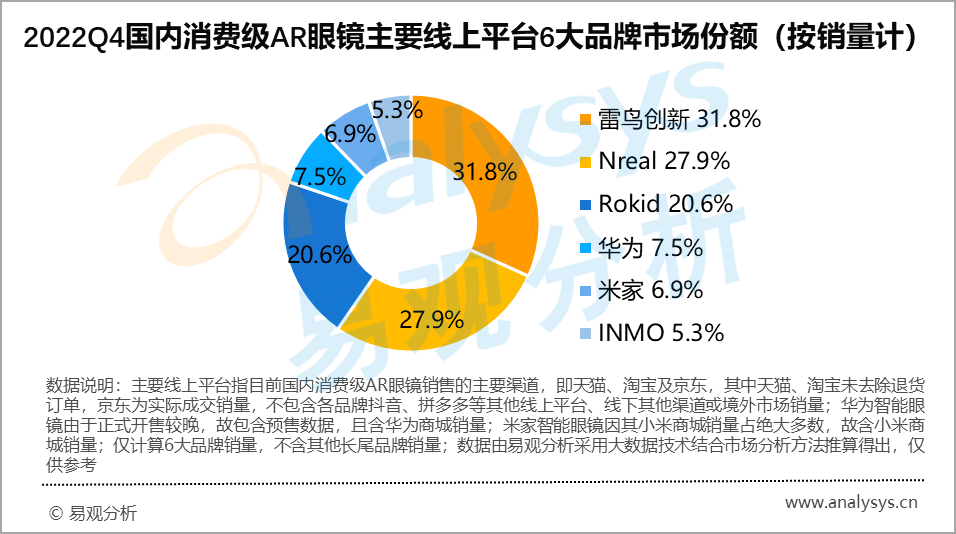

2022年第四季度,国内消费级AR眼镜市场在双十一的推动下进一步增长,主要品牌的市场份额如下:

易观分析数据显示,雷鸟创新、Nreal、Rokid分别位列2022Q4国内消费级AR眼镜主要线上平台销量前三。

相比Q3,2022年第四季度雷鸟创新以31.8%的市场份额超越Nreal跃居首位,雷鸟创新本季度在售产品包括雷鸟Air、雷鸟Air 1S。其中,雷鸟Air 1S XR眼镜在2022年10月20日全面预售、10月31日正式开售。雷鸟Air 1S在2022年第四季度发售进一步丰富了雷鸟创新的产品矩阵,首发尝鲜价格2299(正式零售价2499)相比2022年4月份发售的雷鸟Air更具吸引力,雷鸟XR眼镜整体也获得了2022年双11期间天猫+京东AR品类总销量/总销售额双第一。除中国市场之外,雷鸟XR眼镜也陆续进入日本、英国、澳大利亚等海外市场。

一年内两款BirdBath原理的AR眼镜面世,雷鸟创新凭借更快的产品迭代,更有吸引力的价格,软件和内容生态不断延展,以及在核心组件光引擎方面的技术优势,在2022年Q4消费级AR眼镜线上(电商销售)市场份额暂列第一。2021年10月13日才成立的雷鸟创新,也是目前消费级AR眼镜新品迭代最密集、增长最快的品牌。

Nreal以27.9%的市场份额位居第二名,本季度在售产品主要为Nreal Air。截至2022年8月,Nreal已获得德国TÜV莱茵集团颁发的低蓝光、无频闪、Eye Comfort(AR)三项认证证书,成为全球首款获得这三项认证的AR终端产品,这意味着Nreal的产品在质量、安全、视觉健康保护方面均达到全球领先水平。Nreal推出空间交互系统,联合爱奇艺、中国移动咪咕、蔚来等多家企业,开发定制多个AR内容平台,为用户提供更多AR生态内容。Nreal先后进入中国、美国、英国、德国、日本、韩国等多个国家和市场,在全球市场中已拥有较高的品牌知名度。凭借过硬的产品品质和全球知名度,Nreal获得众多用户认可。

Rokid以20.6%的市场份额位居第三名,本季度在售产品主要为Rokid Air。该产品于2021年9月上市,具有AI语音交互功能、内置Mspace AR协作应用等功能,是定位于通勤、办公、影音等多元使用场景的一款精简化的产品。2022年10月18日,Rokid发布Rokid Station,该产品是一款专为Rokid Air配备的智能终端设备,通过提供独立算力、更丰富的连接和独立大容量电池续航,在观影、娱乐和办公等场景带来了更加丰富的内容,全面提升Rokid Air的用户体验。Rokid在2022年11月宣布获得2022年内第三轮融资,这为其后续发展和创新奠定了更加坚实的基础。

华为智能观影眼镜Vision Glass在2022年第四季度正式发售。该产品聚焦移动出行和居家场景,强调“巨幕观影”体验,支持在空中等效4米距离投射出120英寸虚拟巨幕,满足用户随时随地享受大屏的娱乐需求。尽管华为 Vision Glass的正式发售时间在2022年年底,时间较短,但华为消费电子凭借成熟的终端销售渠道、强大的品牌号召力、营销推广资源方面的优势,在较短的时间内即实现了可观的预订量和销量,位列2022年Q4消费级AR眼镜市场份额第四名。作为国际知名的消费电子品牌进军消费级AR眼镜市场,华为 Vision Glass 销量有望在2023年持续增长,从而进一步拓展消费级AR眼镜的整体市场空间。

除此之外,小米米家、INMO(影目)分列第五和第六名。小米米家旗下产品MIJIA眼镜相机主打相机功能,主摄像头与长焦的双镜头搭配,可实现1X等效28mm广角、等效120mm长焦的5X光学变焦及等效360mm超长焦的15X混合变焦,满足日常拍摄与旅拍等需求,同时该产品外观采用较为硬朗的设计,极具科技感。影目科技在2022年10月28日发布全新升级产品INMO Air2,相较一代产品,二代产品在外观、显示方案、SLAM算法等多个方面均进行了优化升级,有望在2023年第二季度全面发售。

回顾2022年第四季度,消费级AR眼镜的市场已经在众多品牌的共同努力下已逐步启航,各品牌产品获得大量用户的肯定。现阶段,消费级AR眼镜的国产品牌竞争格局初定,按销量看,雷鸟创新、Nreal、Rokid长期位居前三名。随着更多新产品的涌现,行业竞争格局或将随之改变。