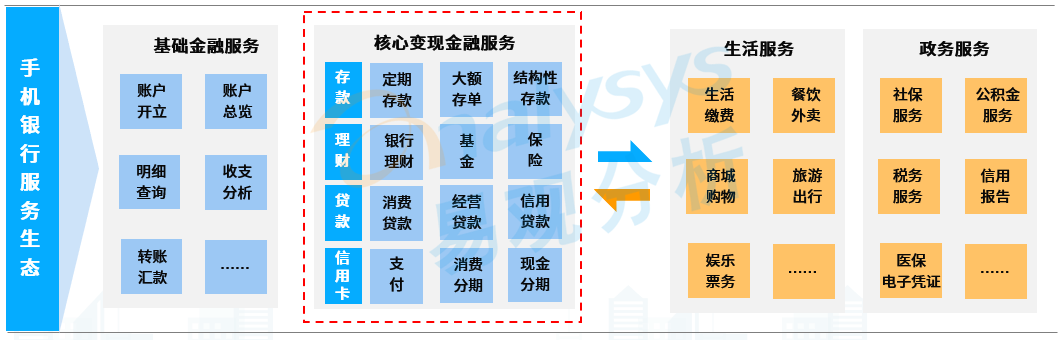

手机银行融合外部场景打造“数字金融+数字生活及政务”服务生态

手机银行呈现出显著的开放化、场景化特征,都在试图引入更丰富的外部场景生态方,实现金融服务、泛金融服务、生活服务等不同场景接入其中,围绕“数字金融” 与“数字生活”、“数字政务”,打造便民惠民服务。

数字金融重点深耕财富管理、贷款等变现服务;数字生活以商城、餐饮、出行等场景为主;数字政务主要是社保、公积金等服务。

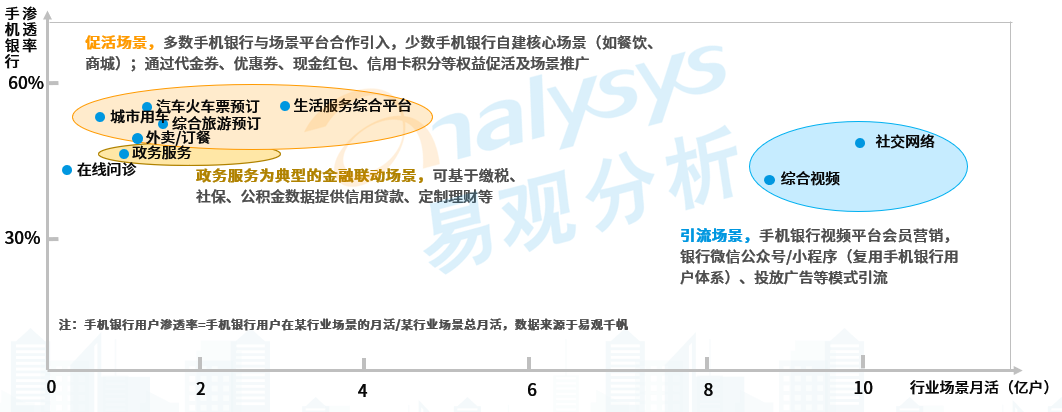

手机银行生活服务广泛布局餐饮、出行、商城、旅游等场景,主要意义在于促活,也具有一定的引流作用。社交网络、综合视频为高流量场景,手机银行主要通过微信公众号/小程序、视频平台会员营销等模式引流。缴税、社保、公积金等政务场景数据利于银行信用卡、贷款、理财等业务发展。

顺应人口老龄化趋势及监管导向,手机银行上线适老化版本

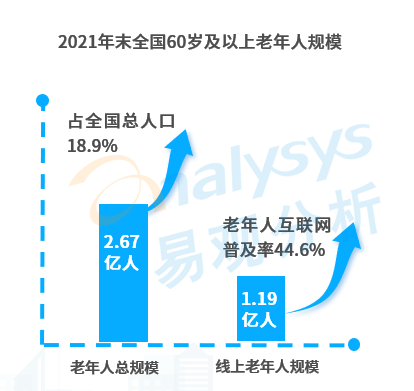

截至2021年末,全国60岁及以上人口占比达18.9%,人口老龄化趋势进一步凸显。银保监会鼓励打造适老手机银行APP:鼓励开发手机银行APP的大字、语音等服务,突出查询、转账及缴费等老年人常用功能,实现关键信息易读、操作步骤易懂,丰富、创新适老产品及服务;工信部组织APP适老化改造:优化界面交互、内容朗读、操作提示、语音辅助等功能,改善老年用户在使用互联网服务时的体验,提升老年群体线上服务水平。为此,商业银行纷纷推出了手机银行适老化版本。

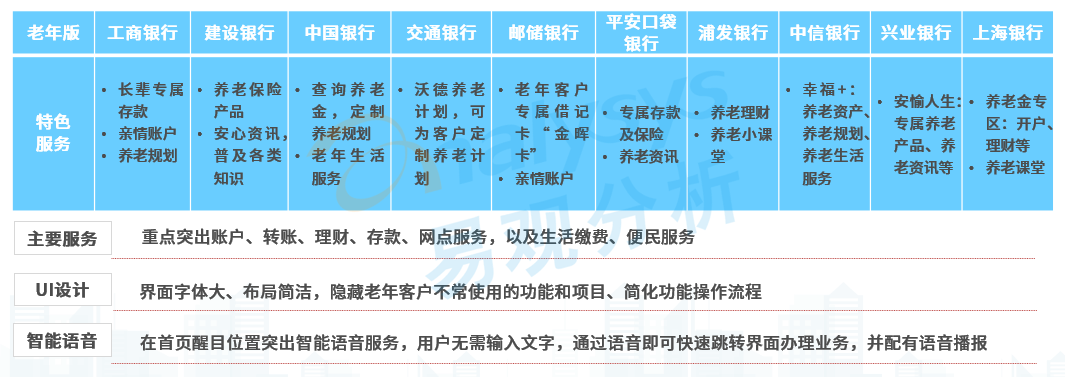

手机银行老年版突出常用服务及语音交互,强化老年特色产品创新

各行手机银行老年版呈现界面简洁大字体,突出常用功能服务及语音交互等特点。部分APP上线了特色服务,如工商银行长辈专属存款及亲情账户、交通银行沃德养老计划、平安口袋银行专属保险、中信银行“幸福+“服务体系等。2022年4月,《关于推动个人养老金发展的意见》发布,手机银行纷纷布局个人养老金专属模块,提供个人养老金相关金融服务。个人养老金业务将逐步丰富完善,竞争也将日益激烈。

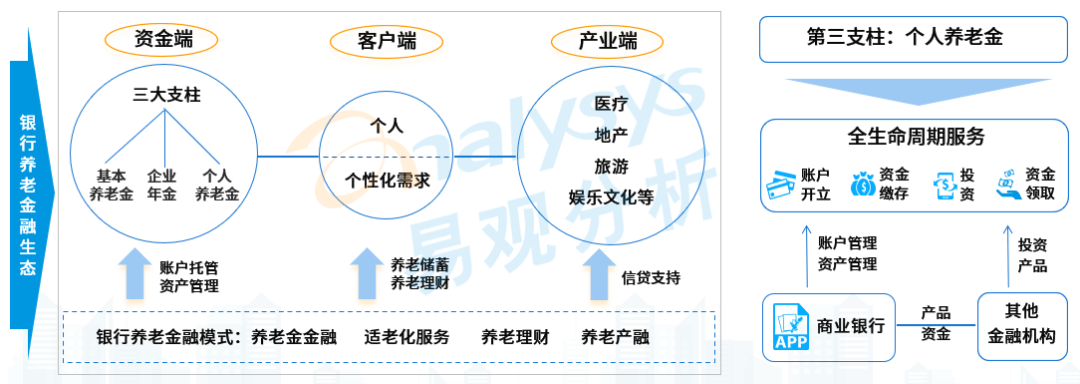

养老第三支柱发力利好银行养老金融,加大布局个人养老金服务

我国养老保险制度目前以第一支柱基本养老保险为主导,第二支柱企业年金和职业年金为补充,第三支柱试点起步阶段。商业银行针对性逐步构建“养老金托管、养老理财、养老产融”的金融生态圈。个人养老金账户具有唯一性,商业银行自开户起就将全流程参与个人养老金业务中,扮演入口角色。同时,个人养老金具有长期属性,因此,个人养老金业务将长期利于商业银行客户获取和AUM沉淀,商业银行积极进行布局。

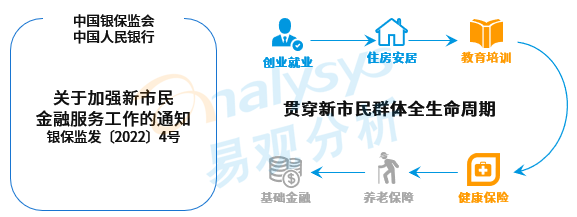

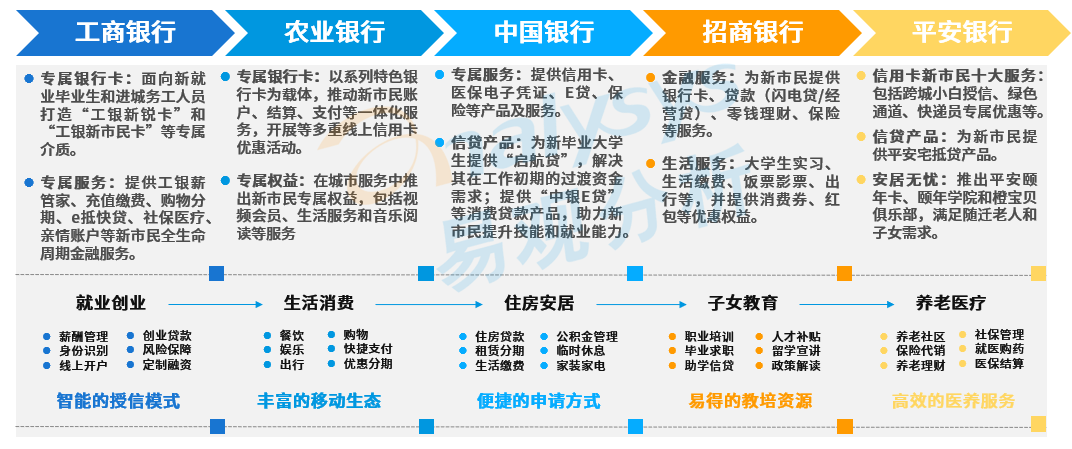

全国新市民约3亿人,监管机构要求加强新市民金融服务

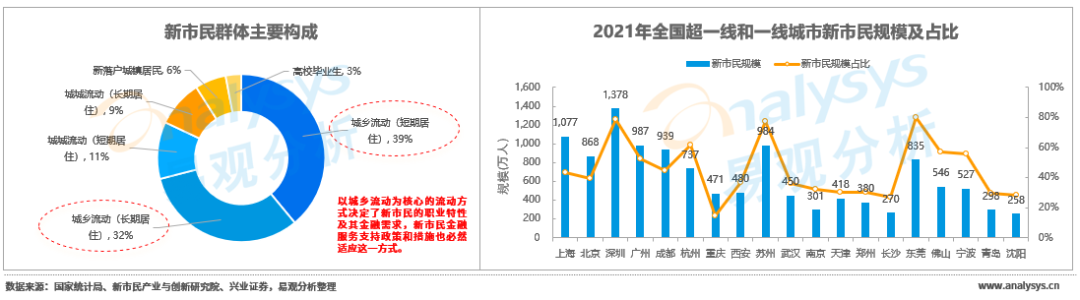

国家和地方大力支持新市民金融发展,目前我国新市民群体约有3亿人。从规模占比来看,部分大型城市面临较大压力,呈现“南高北低、东高西低”的态势,东南沿海省市为新市民主要流入区,其中深圳、广州、杭州、苏州等城市的新市民规模占比已突破60%。2022年3月,中国银保监会和中国人民银行联合印发《关于加强新市民金融服务工作的通知》,首次明确了新市民范围,从六大方面提出20条具体举措,各地方也加紧出台新市民金融服务方案或细则,进一步对新市民金融提供富有特色的属地化支持。可以预见,因政策支持和群体规模增长,新市民群体存在较大金融需求。

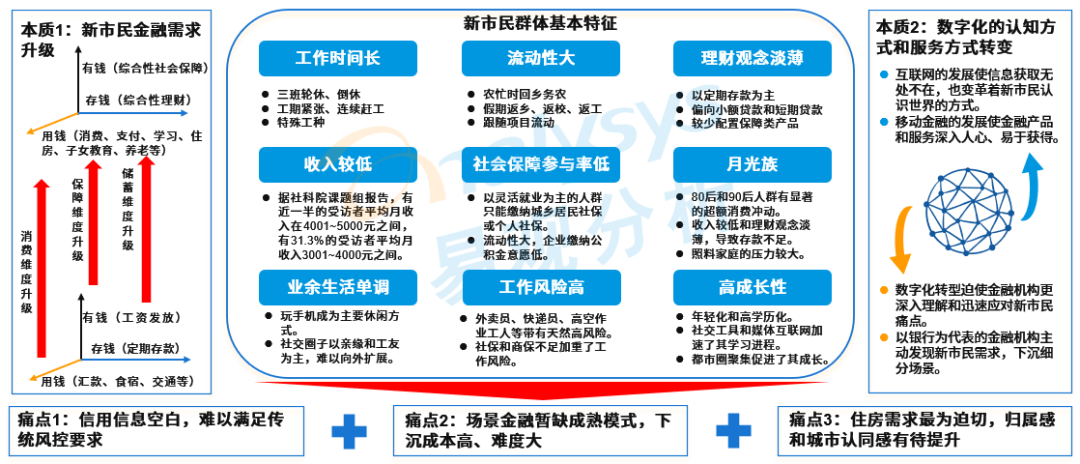

新市民群体呈现工作时间长、流动性大等九大特征,造成新市民金融服务面临信用信息空白、场景金融下沉难度大、住房需求迫切等痛点。伴随数字金融的发展,新市民金融服务覆盖逐步全面、内容逐步丰富,本质上反映了新市民群体金融需求的升级和数字化认知、服务方式的转变。

手机银行推出新市民专区,为新市民提供全生命周期金融服务

为应对新市民群体不断升级的金融需求和数字化认知、服务趋势,商业银行聚焦新市民群体全生命周期,提供一揽子金融服务。部分手机银行打造新市民服务专区,提供涵盖就业创业、生活消费、住房安居、子女教育、养老医疗等“五位一体” 的新市民金融服务体系。

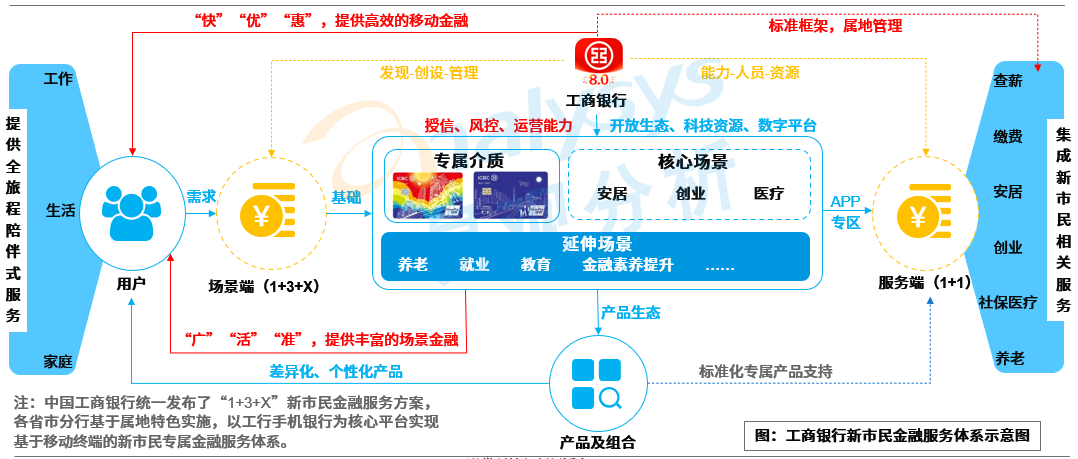

工商银行面向新市民群体推出“1+3+X”专属金融服务体系,聚焦场景和服务两端,基于移动终端提供标准化和属地化服务,整合集团科技实力和产品生态,叠加开发专属产品,实现普惠、均等、优质的金融服务。“1+3+X”为依托专属介质(银行卡),围绕核心场景(安居、创业、医疗),拓展延伸场景(养老、就业、教育等),实现面向新市民群体的移动金融服务。

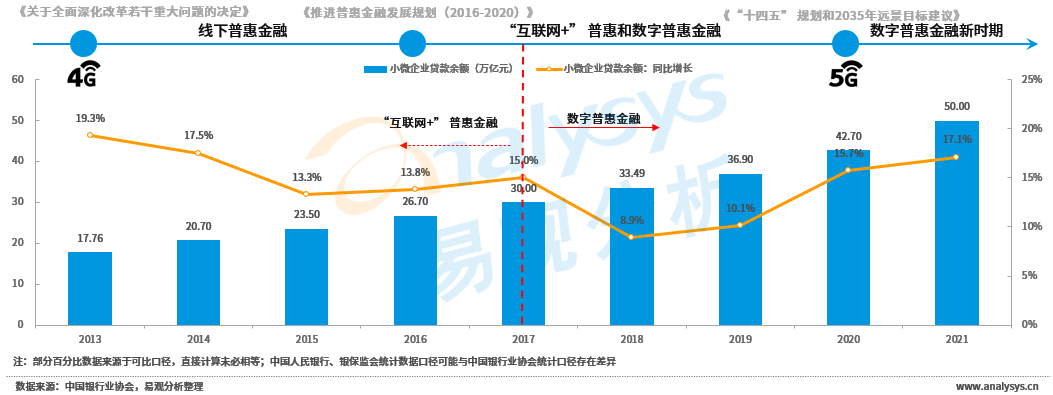

我国普惠金融发展大致经历了三个阶段:①线下普惠金融时期;②“互联网+”普惠金融时期;③数字普惠金融时期。普惠金融发展阶段的演进与移动互联网技术的演进息息相关,随着技术的进一步发展,建立起全面化、自动化、智能化的数字普惠金融体系。2017年形成一个比较重要的临界点:一方面,在国务院的支持下,银行业逐步建立起普惠金融事业部和相应考核体系,由顶层规划向下延伸,逐步布局落地;另一方面,银行体系面临3.0向4.0的转型,开放生态银行逐渐形成,成为数字普惠金融的发端 。

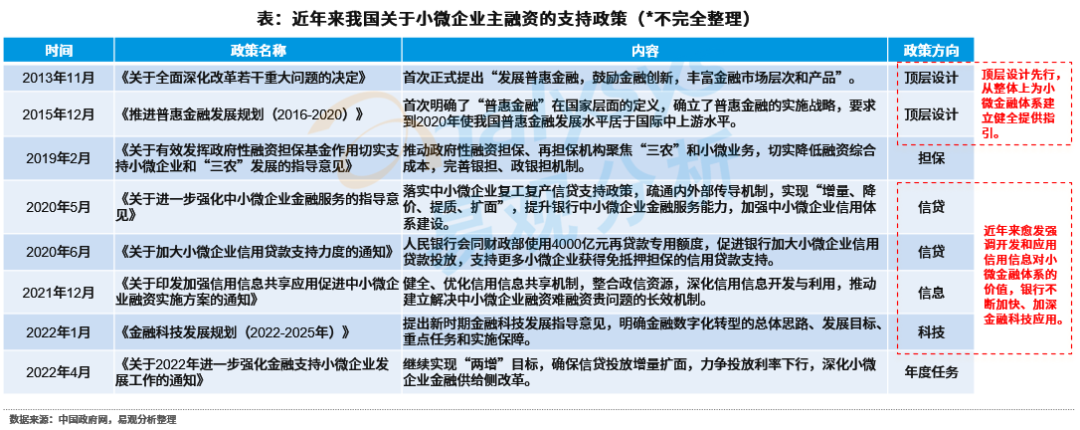

近年来,小微企业主融资政策在普惠金融的大环境下不断健全和丰富,由顶层设计下沉至差异化场景,涉及担保、信贷、信息、评价、金融科技等多个维度。整体来看,小微企业主融资政策由单纯强调信贷规模向综合体现可获得性、一体化贷后服务、信用记录建立、政信资源整合、金融数字化转型等一揽子金融主题演进,进一步体现金融反哺实体经济发展、金融为人民群众服务的理念。

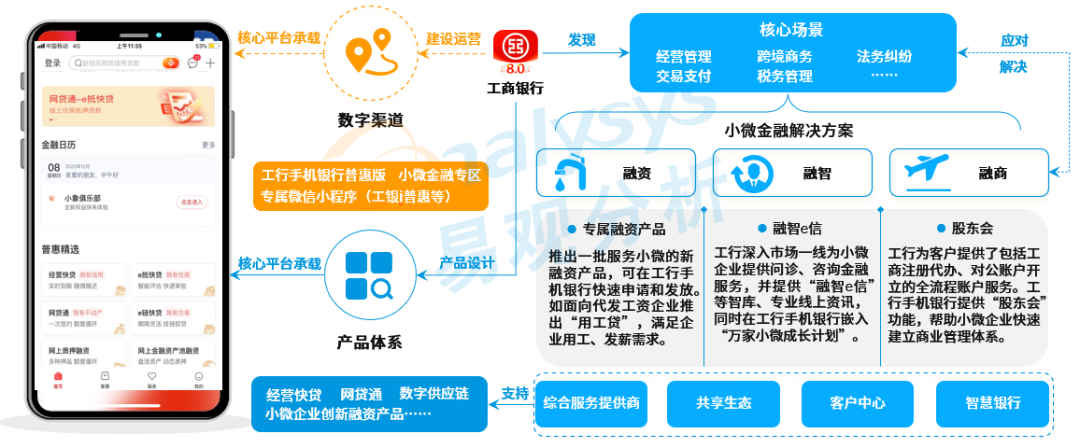

工商银行依托“融资”“融智”“融商”三大产品线,与数字技术紧密融合,以手机银行为核心承载平台,基于小微企业主核心场景和痛点,打造专属金融解决方案,一站式解决小微企业主从企业开办到企业经营再到企业发展全流程问题,着力扶助、培育小微企业和小微品牌。

全国线上移动端农村用户规模约为2.93亿户,农户数字化金融及生活服务需求逐步多元化

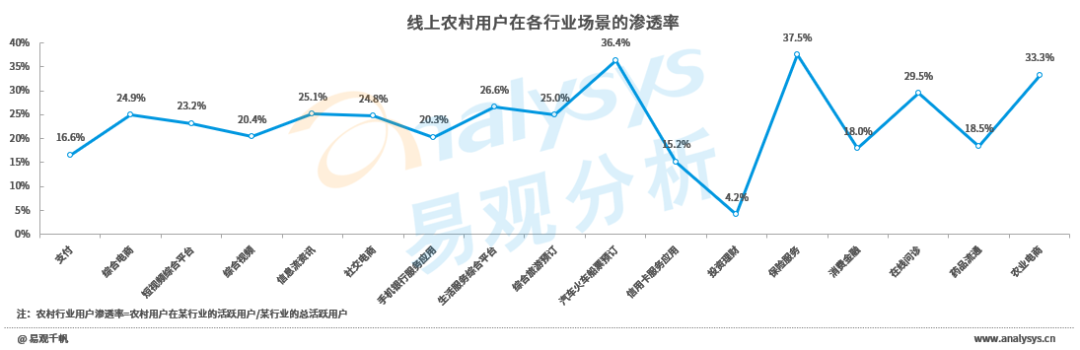

目前,全国线上移动端农村用户规模约为2.93亿户,占整体移动互联网用户规模的28%。由于农村地区低幼化和老龄化并存,因此24岁以下、51岁及以上的线上农村用户占比相对全国整体情况要高,占比分别为22.0%、17.1%。不过,24-50岁年龄段仍为主要群体,占比为60.9%。整体来看,农村用户数字化金融及生活使用场景逐步多元化。从渗透结构来看,农户在支付、电商、视频等高流量行业的活跃用户规模较大,渗透率在16%-25%之间;手机银行行业渗透率为20.3%;汽车火车船票预订、保险服务、农业电商行业的渗透率均超30%。

全国性银行手机银行乡村版主推农户专享贷款及银行卡,助力提升乡村金融服务能力

为提升乡村金融服务能力,助力乡村振兴战略,建行、农行、中行、民生银行等推出手机银行乡村版,推进手机银行用户下沉。手机银行乡村版提供账户、转账、存款、信用卡、投资理财等常用金融服务,以及助农商品销售、生活缴费等生活服务。特色产品为针对农户推出的专属贷款及银行卡,如建行裕农快贷、农行惠农e贷、民生银行农贷通、中行乡村主题借记卡等。

区域性银行立足于下沉市场,打造“小而美”的乡村振兴金融

农村信用社/农商行依托本行农村农户客群,逐步建立起线上线下相结合的乡村振兴金融体系,尤其是乡村商品贸易流通体系和专属信贷体系。加快了区域性银行与全国性银行差异化经营思维转换进程,有利于全国乡村振兴金融体系形成了“相互补充、相处促进”的良性竞争格局。城商行中,中原银行手机银行乡村版提供金融、生活、便民等服务,还打造了专属村民的社交模块,村民可分享动态,进行点赞、互动等。