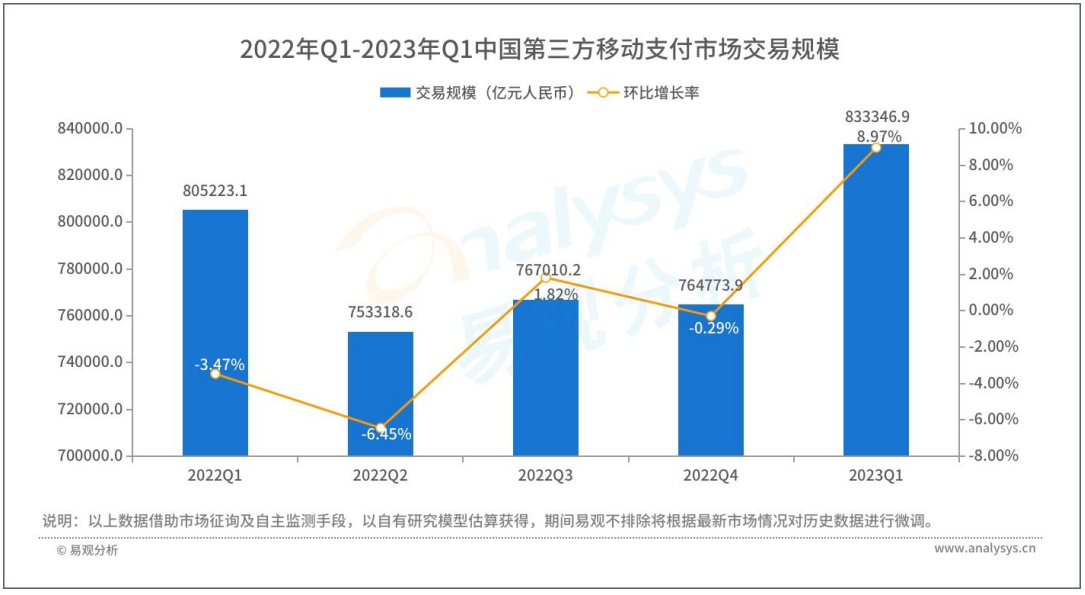

2023年第1季度,随着疫情防控较快平稳转段,线上线下商业恢复明显,我国移动支付业务量增长显著。其中,占据主导地位的银行移动支付业务规模为144.60万亿元人民币,环比增长19.15%。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2023年第1季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付2023年第1季度市场交易规模83.33万亿元人民币,环比增长8.97%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2023年1季度,疫情防控较快平稳转段,国内经济进入向上修复阶段,激发消费市场活力。在消费的强有力拉动下,我国第三方移动支付无论是交易笔数还是交易规模均取得强劲增长。

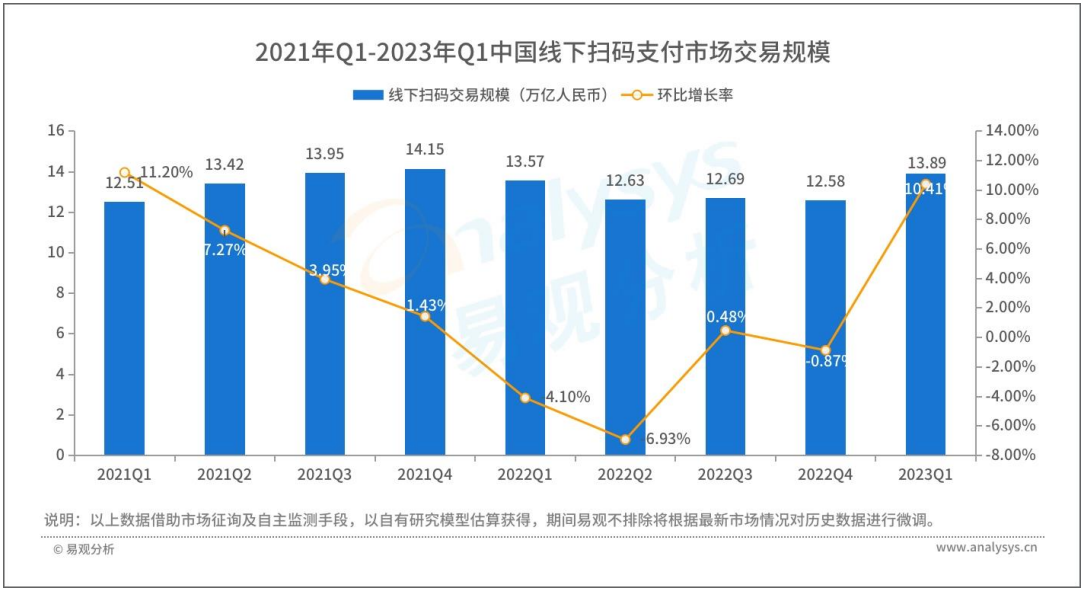

2023年第1季度,餐饮、电影、旅游等线下消费迅速回暖。统计显示,2023年第1季度,中国线下扫码市场交易规模为13.89万亿元人民币,环比增长10.41%。

图1-2 线下扫码市场交易规模

2023年第1季度,我国社会消费品零售总额11.49万亿元人民币,同比增长5.8%。伴随着居民消费信心边际修复,2023年第1季度第三方移动支付消费类支付业务量取得较大幅度增长。

金融类交易方面,2023年第1季度,A股市场延续了去年四季度以来的反弹态势,幅度更大,方向更集中,2023年第1季度第三方移动支付金融类支付业务规模保持平稳较快增长。

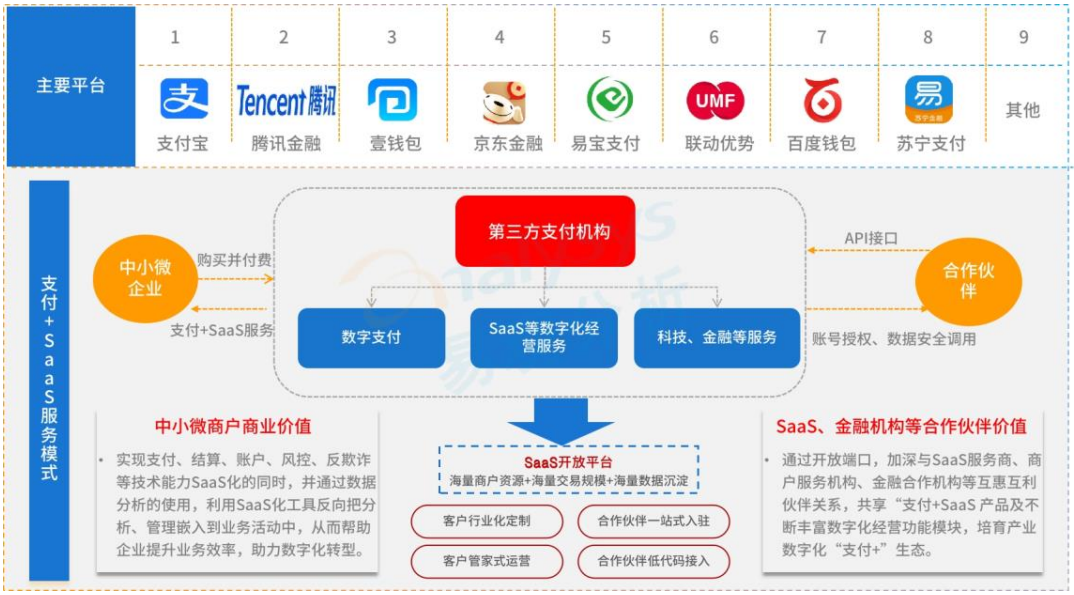

2023年第1季度,中国第三方移动支付整体市场格局保持稳定。《数字中国建设整体布局规划》出台叠加降本增效宏观叙事下,SaaS有效契合企业发展需求,支付+SaaS行业将迎来新的一波增长。中国第三方支付机构依托海量支付业务数据和技术能力沉淀,为中小微企业提供灵活的支付+SaaS解决方案的同时对其进行数字化改造。

图1-3 中国第三方支付移动支付市场格局

2023年第1季度,支付宝集五福活动继续深入开放,助力商家数字化。超3万商家小程序参与支付宝五福,用户可通过扫/搜商家支付宝小程序、生活号、红包码或登陆商家APP领福卡。此外,支付宝积极与行业伙伴一起不断推进支付行业的开放,助力淘宝上线翼支付、“和包”付款等支付选项。

2023年第1季度,受益于消费反弹带来的商业支付活动恢复,腾讯金融交易规模增长稳健。

易观分析认为,疫情3年,众多中小微企业主动或被动的接受云服务,极大的缩短了市场教育进程,为支付+SaaS的发展提供了良好的土壤环境。疫情过后,中小微企业对“提效、开源、节流型”等SaaS工具的需求愈加迫切。为此,第三方支付机构可与SaaS服务商达成战略合作,也可通过入股的方式达成资本合作,产生优势互补的协同效应,流量互导,相互赋能,共同推动产业数字化升级。并积极探索AIGC等新型技术在支付+SaaS场景应用。