财富管理市场规模不断扩大,商业银行迎来发展黄金期

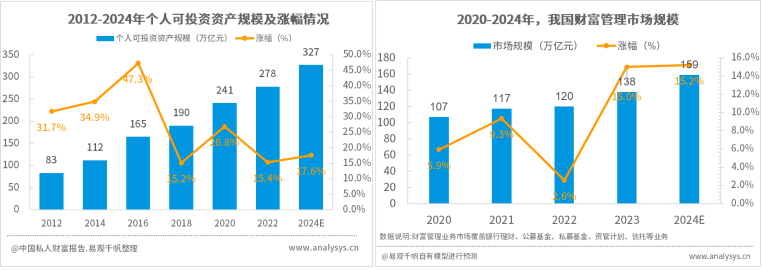

随着财富管理产品和服务的需求激增,预计到2024年底,个人可投资资产总额将达到327万亿元,我国财富管理市场规模达到159万亿元,同比增长15.2%。

图1-1个人可投资资产规模及财富管理市场规模

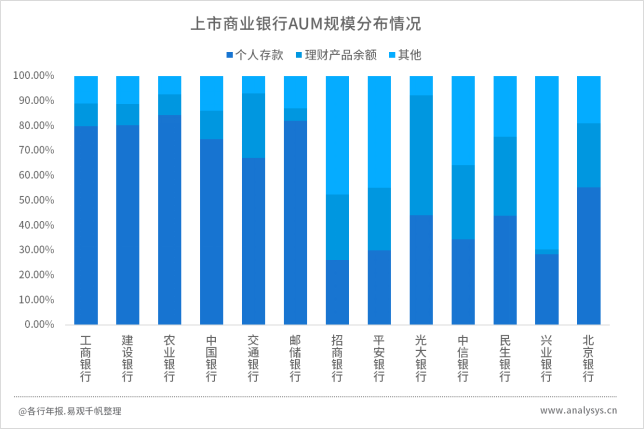

从2023年已公布年报数据显示(图1-2),目前各家上市商业银行AUM整体规模占居民可投资产不足一半,且以存款为主,财富管理业务仍有较大提升空间。在此背景下,商业银行持续提升财富管理能力,将财富管理作为重点战略业务之一,深耕财富管理市场,借助大数据、人工智能等先进技术,在开放货架能力、资产配置能力、客户陪伴服务能力等方面提升,以手机银行为入口,通过智能识别用户行为、洞察用户需求,为客户提供更加精准和高效的个性化服务,从而满足客户日益多元化的财富管理需求。

图1-2 上市商业银行AUM规模分布情况

商业银行全方位提升财富管理市场竞争力

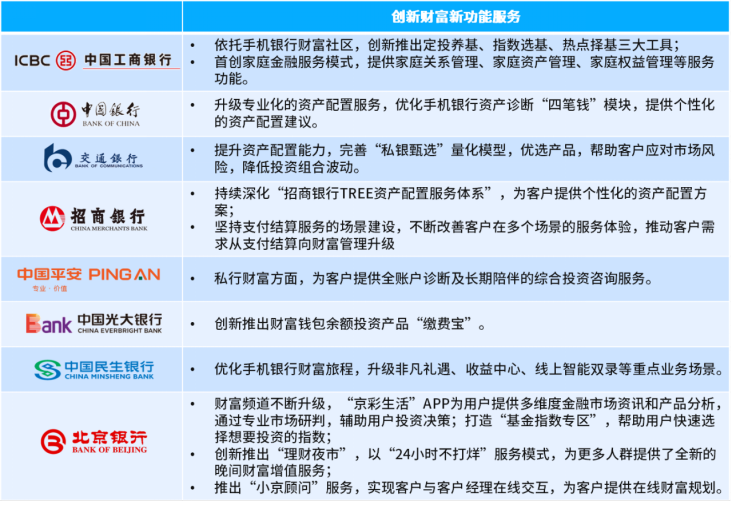

2023年各家银行加速推动财富管理业务发展,在创新功能服务、拓展产品货架、科技赋能业务等方面持续发力,推出资产配置方案、打造自有财富品牌、构建财富管理体系,为客户提供更好的服务体验。

功能服务创新方面。商业银行围绕以手机银行为核心的数字渠道,不断加大创新力度,如聚焦重点客群推出专属服务;将场景延伸至融资、结算、非金融服务,推动客户需求向财富管理转换;打造智能财富顾问,24小时为客户提供专业化的咨询服务。同时,部分银行搭建资产配置体系,从产品选择、投资服务、数据挖掘、平台应用等方面迭代升级,为客户提供个性化、精细化和专业化的配置方案。

表2-1头部上市商业银行2023年年报概览—创新服务功能方面

丰富产品货架方面。商业银行聚焦全产品,优化产品遴选机制和营销策略,积极推动零售产品货架的开放与融合,不断丰富财富管理产品货架。目前,银行财富管理产品包含存款、理财、基金、保险等多个方向,覆盖现金货币类、固定收益类、混合类、权益类、保障类等上万款产品。此外,多家银行加快布局私行产品,在信托、私募等方面深耕,为客户提供更多元的产品。

表2-2 头部上市商业银行2023年年报概览—丰富产品货架方面

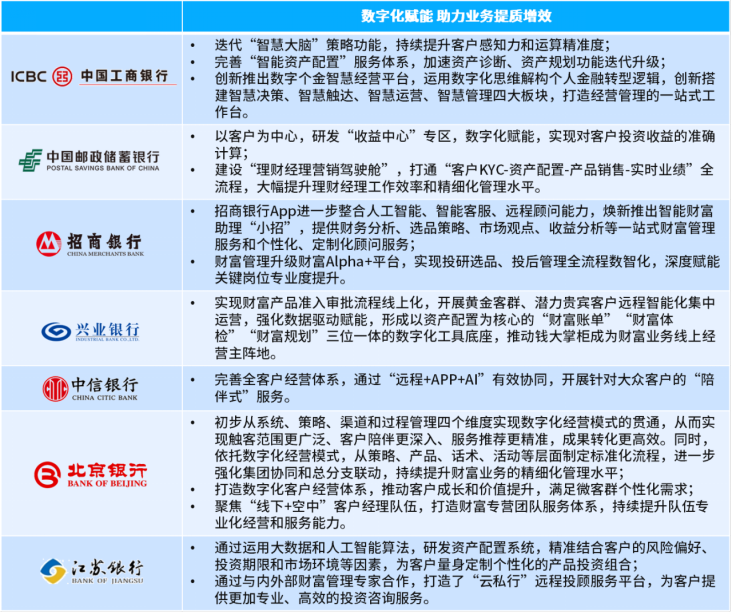

数字化赋能方面。商业银行持续推进财富管理数字化转型,深化大数据、人工智能等先进科技在金融领域的应用,加强财富管理服务的智能化、个性化和专业化,提升财富管理服务的深度和广度,为客户提供更加优质、高效的财富管理服务。

表2-3 头部上市商业银行2023年年报概览—数字化赋能方面

综上,从银行业整体来看,财富管理业务呈现出加速发展和纵深经营的趋势,其中,国有及股份制银行充分发挥客群、规模、品牌、科技及人才等优势,不断提升财富管理综合服务能力,为客户提供敏捷、高效、及时的平台化服务。与此同时,以工商银行、招商银行为代表的部分银行积极布局私行高端财富管理业务,深化资产配置、产品遴选、家族信托等私行服务,为高净值客户提供定制化方案,推动私人银行业务高质量发展。目前,招商银行为高净值客户提供的服务,包含投资顾问服务、海外资产配置、财富传承规划、税务筹划等多个方面。同时还为客户提供卓越理财计划、资产管理计划、私人银行专属基金等高端金融产品。与国有及股份制银行相比,中小上市商业银行加快布局财富管理业务,构建财富管理体系、优化创新财富管理功能、深化智慧零售建设、持续打造开放式产品货架。以北京银行为代表,不断迭代升级“京彩生活”APP财富频道,打造“基金指数专区”、创新推出“理财夜市”;并整合已有资源,不断丰富产品货架;依托数字化经营模式,强化集团协同和总分支联动,持续提升财富业务的精细化服务水平;构建“以客户为中心”的精细化客户经营体系,推动客户成长和价值提升,满足客户个性化需求。截止2023年末,北京银行发挥集团优势,与各方财富伙伴携手,深耕基于价值增值的财富金融服务,做大财富管理“朋友圈”。易观千帆认为,商业银行依靠自身优势,依托先进科技手段,加速推进财富管理智能化发展,构建具有本行特色的财富管理体系,全面提升财富管理市场竞争力。同时,作为财富管理业务的核心部分,“资产配置”也是一家银行的投资研究能力、投资服务能力、选品能力、大数据行为挖掘分析能力和平台应用及生态建设能力的集成体现,因此,商业银行还需不断强化资产配置能力。此外,近两年,随着高净值人群规模及其持有的可投资资产增速持续上涨,私人财富市场也逐渐受到商业银行重视。因此,商业银行需在金融产品、资产配置、财富传承、非金融服务、增值产品等多方面着手,不断加大创新和服务提升力度,为高净值客户提供更加全面、多样化的财富管理解决方案。