当前银行信用卡业务正面临转型升级的迫切需求。伴随用户消费行为的数字化迁移,如何借助新媒体平台重构用户连接场景成为信用卡重要经营探索方向。值得关注的是,以小红书为代表的社交平台凭借其庞大的年轻用户群体、高活跃度的内容生态和精准的算法推荐能力,已成为金融机构布局数字化营销的核心阵地。多家银行通过发布双语笔记、生活化场景内容及互动活动,深度触达年轻高潜客群,实现品牌认知与用户粘性的双重提升。

1、小红书庞大的年轻高潜消费客群,成银行信用卡线上拓客潜力阵地

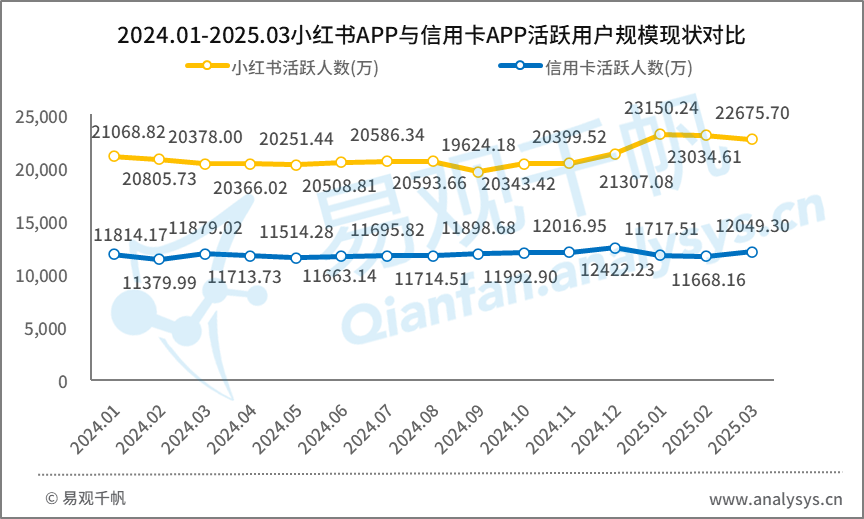

易观千帆数据显示,小红书APP活跃人数相比信用卡APP整体有较大优势。具体来看,2024年小红书APP用户活跃规模稳中有升,全年活跃人数基本在2亿左右浮动,且得益于“TikTok难民”带来的巨大流量,今年1月活跃人数大幅增长到2.32亿人,环比增幅达8.65%,同比增长9.88%,同时今年一季度月活规模稳定突破2.25亿人,小红书已经从小众应用变成国民级应用。

对比信用卡APP,2024年信用卡APP线上活跃规模趋稳,波动区间收窄,在1.13至1.19亿之间徘徊,到今年3月,信用卡APP整体月活规模有所上升,达到1.20亿人,但信用卡APP整体相比小红书APP活跃用户规模有较大差距。小红书庞大的活跃用户群可为信用卡发展提供更广阔的潜在客户基础。

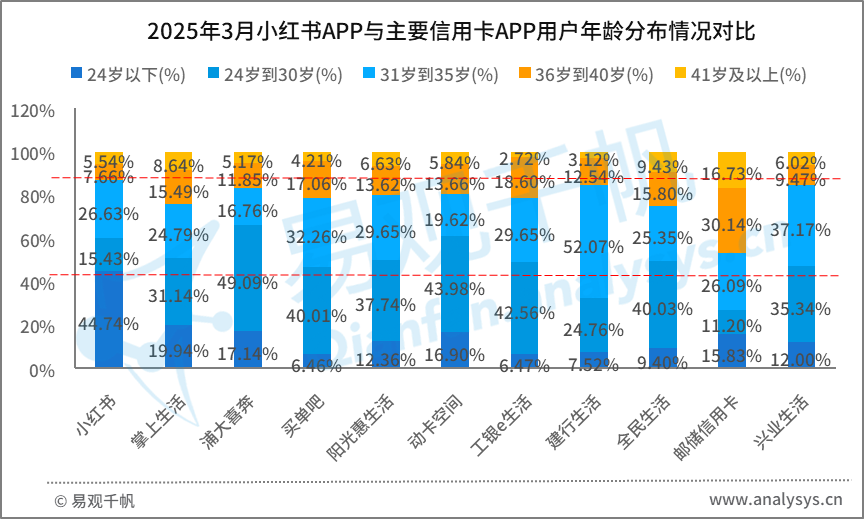

从APP用户属性看,易观千帆数据显示,小红书APP用户整体偏年轻化,35岁以下用户占到了整体的86.80%,其中24岁以下用户占比44.74%,31-35岁用户占比26.63%。对比信用卡APP,掌上生活、浦大喜奔、买单吧等信用卡APP客群也主要由35岁以下用户构成,与小红书平台主要用户保持一致,且小红书APP用户相比信用卡APP24岁以下用户占比更高,信用卡APP在小红书平台经营有助于其年轻客群拓展和服务。

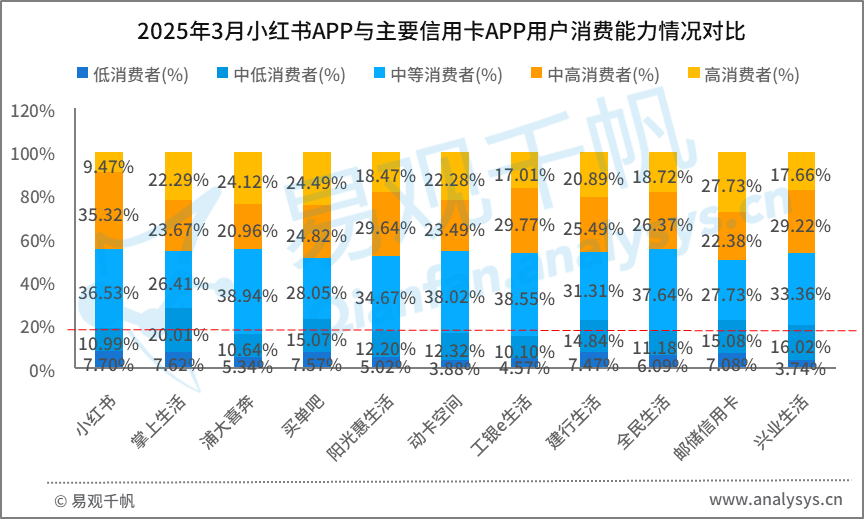

据易观千帆数据,从用户消费能力(即消费偏好)看,小红书APP用户具有较强的消费能力,中等及以上消费者占整体用户比例超8成,其中高消费者占比9.47%,中高消费者占比35.32%,中等消费者占比36.53%。信用卡APP中等及以上消费者同样是主要目标客群,小红书用户追求高品质、个性化的生活方式,愿意为优质产品支付溢价,是信用卡业务的理想目标群体。信用卡APP可以通过小红书平台,精准触达这类高消费潜力用户,提升信用卡的使用频率和消费金额。

易观千帆认为,结合千帆数据洞察,小红书用户月活规模庞大,且用户年轻化、消费能力强,与当前银行信用卡追求高质发展的目标客群重合。同时,小红书作为“好物分享社区”,兼具“种草”与“强搜索”属性,适合产品活动的分享推广与定向触达。信用卡在小红书平台开展经营,可以精准触达年轻高潜力用户群体,利用“种草”文化提升品牌认知,契合用户的消费与金融需求;同时金融机构可借助小红书强大的搜索与内容生态,拓展更多元化的消费场景。

2、信用卡综合自有服务与小红书内容及算法特点,探索平台定向化经营发展路径

截至目前,六大行有四家在小红书开通了信用卡官方账号,分别为中行、工行、交行、农行,同时,中信、平安、招行、浦发等8家股份行,宁波银行、北京银行、上海银行三家城商行,以及农商行中的顺德农商银行也已在小红书开通信用卡官方号。但从粉丝规模来看,当前仅有中信银行信用卡、宁波银行信用卡、招商银行信用卡申请、平安银行信用卡中心、交通银行信用卡买单吧、兴业银行信用卡及北京银行信用卡七个账号粉丝数突破1万,其中中信银行信用卡粉丝数达到10万,可以看到,信用卡在小红书平台的经营整体还处于“抢滩登陆”的初期发展阶段。

信用卡官方账号名称 | 粉丝数 | 笔记数 | 点赞数 | 收藏数 |

中信银行信用卡 | 12.7万 | 357 | 17.8万 | 12.7万 |

宁波银行信用卡 | 4.7万 | 86 | 3.9万 | 1.7万 |

招商银行信用卡申请 | 4.3万 | 209 | 21.6万 | 8.5万 |

平安银行信用卡中心 | 3.6万 | 231 | 15.3万 | 6.0万 |

交通银行信用卡买单吧 | 3.4万 | 308 | 3.7万 | 1.9万 |

兴业银行信用卡 | 2.9万 | 115 | 2.8万 | 1.7万 |

北京银行信用卡 | 1.2万 | 337 | 1.1万 | 5207 |

数据来源:小红书APP·易观千帆整理,截至2025年4月17日

现阶段对于银行信用卡而言,如何在前期抢占小红书平台领先位置是首要经营目标。从小红书平台特点来看,内容方面,小红书内容以“种草”为核心,平台用户通过分享自己的使用体验、生活点滴、旅行攻略、美食推荐等,激发其他用户的兴趣和购买欲望。算法方面,小红书平台采用“反漏斗”式算法逻辑,即从核心用户入手,通过他们的分享和互动,结合内容笔记的标签与关键词,个性化推荐给兴趣群体,并逐步扩大内容的传播范围。总体来看,生活化、互动化的内容更受小红书平台用户喜爱,“反漏斗”式算法逻辑也更加强调核心用户主动内容分享,同时结合KOL和品牌力量促进口碑传播。

信用卡结合小红书平台特点升级定向化经营路径。一方面在官号经营上,笔记融合信用卡产品活动,以生活指南等更生活场景化、话题抽奖等更互动化的内容呈现;另一方面在推广营销上,结合“反漏斗”算法特点,与信用卡私域社群联动以激发核心用户主动分享与互动,并推动多渠道联动推广促进UGC裂变传播。

从官号运营来看,当前银行信用卡在小红书官号主要融合平台用户需求偏好与银行信用卡产品活动经营内容发布。

以中信银行信用卡账号为例,遵循其“好吃、好喝、好玩儿,有温度的支付服务,陪你一年365天的精彩”的账号简介,中信信用卡小红书笔记内容结合中信“9分享兑”、“精彩365”等特色活动,以及中信颜卡系列等热门主题信用卡,推送了“通勤省钱妙招”、 “旅游出行攻略”、“吃喝玩乐推荐”等小红书用户关注内容,同时通过定期发布的“有奖互动”及“宠粉抽奖”,保持用户的活性与粘性。此外还梳理呈现了“信用卡避坑指南”、“羊毛天天捡”、“哪些信用卡值得办”三大内容合集,涵盖消保教育、优惠活动及热门产品分享,帮助用户能更快定位内容“种草”。

从推广营销来看,基于小红书“反漏斗”种草流量逻辑,银行信用卡从核心用户入手,通过激发用户的主动分享与互动,促进相关活动及产品流量助推与自然口碑扩散,进而助力实现信用卡业务的增长。

以招行信用卡为例,招行信用卡在2024年共发起了超20期小红书晒单活动,助力招行信用卡小红书账号粉丝数2024年年底增长至4.2万,相比年中增长20%。具体来看,招行信用卡以“小招喵金牌粉丝交流群”私域粉丝社群为主要经营场景,通过在私域群结合信用卡当期产品活动不定期发布小红书有奖晒单任务的形式,联合招行信用卡核心用户促进信用卡相关产品活动内容在小红书平台的口碑传播,同时鼓励粉丝群内的用户点赞评论互动进一步促进内容曝光。

如年中对应招行旅游活动及全新万事达信用卡发行,同步发起了“聊一聊你最推荐的小众旅游地”小红书晒单互动活动;对应618期间招行经典支付活动“笔笔返现”上线,发起了“分享你的‘618攻略’”小红书晒单话题活动;结合年终“礼迎新年,大集大鲤”活动,同步发起了“晒今年最满意的一笔积分兑换”主题晒单活动等。此外,在晒单活动中,招行信用卡同步在掌上生活APP布局相关活动营销与参与通道,在小红书官方号发布相关活动与产品推广内容,并灵活运用账号的收藏功能,呈现KOL发布的相关话题内容,整体形成核心客群-兴趣客群-官方账号-自媒体KOL的联合矩阵,共同促进内容的传播与分享互动,助力目标群扩大与渗透。

当前银行信用卡在新媒体平台的经营已初步形成体系化策略,但仍处于探索深化阶段,易观千帆认为,未来经营可考虑在如下三个方面进行强化:

一是内容精细化,综合平台用户画像与信用卡自身经营重点深耕垂类场景,如绿色生活、境外旅游等,易观千帆数据支持针对用户性别、年龄、消费能力等基础画像,或深入用户活跃时段、活跃场景偏好等行为画像,将有效助力银行信用卡进行用户分层并精准识别用户需求;

二是运营精细化,银行等金融机构都在加速布局DeepSeek等AI大模型,强大的数据及AI应用能力将进一步助力用户分层细化、精准触达客户,同时,易观千帆用户体验三度评价模型等评测能力可支持量化小红书用户对信用卡产品和服务内容的满意度,助力银行更针对、有效的优化信用卡产品服务和用户经营,提升用户体验;

三是生态整合,从“种草”到“办卡-消费-分享”的全链路闭环,基于易观千帆深入银行行业动态的洞察,并结合自身服务优势分析银行整体融合私域平台,APP到小红书平台经营等的融通联动具体经营建议,整体升级对经营的赋能。

当前,银行、券商、基金、保险等金融机构加速布局新媒体平台经营已成行业共识。依托抖音、小红书、微信等平台的亿级活跃用户,新媒体矩阵正成为金融机构突破传统营销边界、构建年轻化用户触达体系的核心战场。从信用卡推广到财富管理教育,从消费金融场景到普惠服务下沉,金融机构正积极通过创新内容营销策略,以知识科普、IP孵化、场景化植入等形式实现用户心智渗透,而新媒体平台凭借算法推荐与社交裂变优势,也有利于助力机构完成"流量捕获-粉丝沉淀-服务转化"的闭环运营,推动金融产品与生活场景深度融合,为品牌年轻化转型和数字化营销升级提供新引擎。