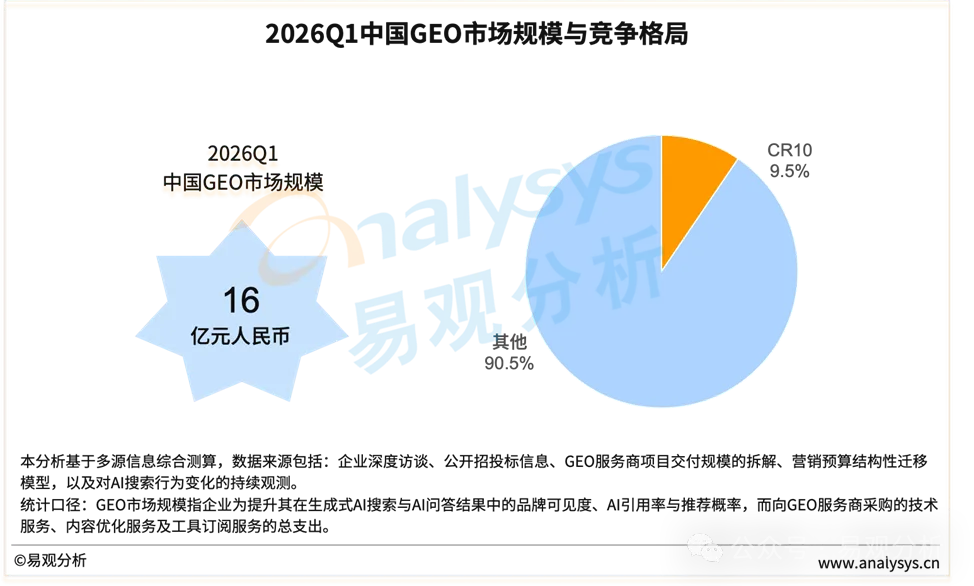

易观分析估算,2026年第1季度中国GEO服务商市场规模约16亿元人民币,GEO市场从试探性投入正式进入系统性预算阶段。其核心意义不在于规模增长本身,而在于GEO首次从“概念验证型市场”进入“可持续商业运行阶段”,并被企业纳入正式营销预算体系。

需求结构:预算迁移驱动的市场分层

GEO市场的增长并非源于营销预算总量的扩张,而是存量预算在AI搜索入口重构下的系统性重新配置。这一迁移进程催生了2026年Q1需求侧的结构性分层。

头部企业构成核心需求来源。金融、电商、SaaS等数字化先行行业中的品牌,率先将SEO预算向AI问答可见度优化迁移,内容预算向结构化、可被模型引用的内容资产集中,部分效果广告预算也开始流向AI推荐位竞争。这些头部客户预算相对集中,核心诉求在于提升AI搜索中的品牌可见度与答案占位能力,但其整体投入仍以试点与验证为主。

大量中小企业形成了广阔的长尾市场。它们以轻量工具化使用为主,对效果高度敏感,但尚未形成稳定的复购机制。

整体而言,当前市场呈现出“头部试点驱动,长尾尚未规模化释放”的早期发展阶段,且预算调整主要集中于少数先行行业,使得整体格局呈现“局部放量、整体试点”的特征。

竞争格局:市场极度分散,呈现“诸侯割据”的早期格局

2026年Q1,前10名GEO服务商行业集中度(CR10)不足10%,市场份额极度分散,呈现典型的早期“诸侯割据”格局。这主要源于行业仍处商业化初期,服务高度非标准化——客户行业分散、服务模式多元,且大量中小服务商、SEO转型公司涌入,导致“数量多、规模小、质量参差不齐”。但随着监管加强、平台治理升级及头部企业能力产品化,预计2026年下半年起行业将加速洗牌,市场集中度有望快速提升。

与市场分散格局形成鲜明对比的是,GEO服务商体系正呈现深度分层重构。传统依赖人工经验的项目制交付模式,正加速被“工具+服务”的混合模式所替代。部分头部服务商已率先将内容生成、语义优化与AI可见度监测等核心能力进行产品化封装,通过工具化或Agent化方式显著降低交付成本、提升服务密度,在分散的市场中率先构建起可规模化的服务能力。

更具前瞻性的服务商更进一步,开始将内部能力系统化为可对外调用的AI Agent或平台工具。这一转变,使得原本高度依赖个人或团队经验的优化能力,逐步进化为可复制、可调用的产品能力,为在行业洗牌中占据主导地位奠定基础。

具体厂商的收入情况,请参考我们付费的订阅数据库。

欲了解GEO以及AI营销市场更多内容,请关注易观分析官方微信公众号或致电客服4006-010-231。

易观分析已经发布《中国办公智能体平台市场研究报告2026》,如果您关注Agent产业,请及时与易观分析沟通。