易观分析:当AI从大模型训练时代走向智能体与推理应用时代,中国算力市场也在经历一次结构性的升级。过去三年算力厂商比的是谁屯的卡多、谁的数据中心建得快。但从2026年开始,随着全国算力总规模突破1339 EFLOPS,够不够的问题已经初步解决,竞争的焦点转向了另一件事:谁能把一张张卡里的算力,最便宜、最稳定地变成一个个可计费的Token。

这背后是一场结构性的迁移。算力的价值锚点正从卡小时转向Token产能,用户的用算方式正从重资产自建转向弹性获取、按需使用,政策的重心也从补建设转向补连接。在这一轮变化里,第三方普惠智算云的角色正从资源补位者,上升为把分散、异构、跨地域的算力组织成可交付服务的组织者。

作为易观AI基础设施系列研究–第三方普惠智算云市场专题的收官之作,易观分析最新发布《2026年中国第三方普惠智算云市场专题报告-全国篇》报告,在此前华东、西北、华北、华南四份区域深度研究报告的基础上,进一步把视角拉到全国盘面,系统梳理当前中国AI算力基础设施的关键变化,以及中国七大行政区域在算力供需、政策环境、产业生态、厂商格局与发展趋势上的最新格局,并给出对政府、行业客户、投资机构和产业厂商的判断与建议。

本文为报告解读稿。如需获取完整版报告,请点击文末"阅读原文"下载;如需进一步交流,欢迎按文末方式联系报告作者。

报告摘要

一、政策从补建设转向补连接、补用算,独立智算云进入机会窗口。

2026年,全国AI算力基础设施已从规模驱动进入互联互通、监测调度与绿色约束并重的新阶段。智能体加快推广、超大规模智算集群、算电协同、支持公共云发展等任务同步推进,从需求侧、供给侧、制度侧三个方向同时发力,为第三方普惠智算云打开了更清晰的政策与市场空间。在一张网、一盘棋、一本账的框架下,国家搭建监测统筹平台但不下场做市场化运营,这为具备平台化调度、绿色产品化和普惠服务能力的第三方,预留了从补位者到必要角色的位置。

二、价值锚点从卡小时迁向Token产能,六大关键变化重写竞争逻辑。

需求侧,Agent爆发使推理负载转向高频、并发的任务流,计价单位从卡小时转向Token,关键部件涨价削弱自建经济性,采购逻辑从CAPEX转向OPEX。供给侧,韬定律推动竞争从单卡峰值转向系统级有效算力,AI全栈国产化进入系统工程期,绿色与算电协同成为硬约束。六大变化共同指向一个结论:真正被重估的,是把复杂供给转化为简单AI服务的平台能力。

三、全国算力供需呈现非对称协同格局,七大区域完成从七块拼图到一张网络的跃迁。

华北供需双强、区域内自成闭环,是全国唯一的供需双强中心;华东、华南是高价值需求极,商业落地强但算力成本高;西北、西南是东数西算下的国家级绿色供给后场,绿电成本全国最优;华中、东北是供需双弱但有后发潜力的区域。华北、西北、西南三大供给区,承载了全国近八成的算力供给。跨区域流动已形成三条主动脉:华北的低时延训推一体轴、西北的大规模训练外送轴、西南的水电绿色算力轴。

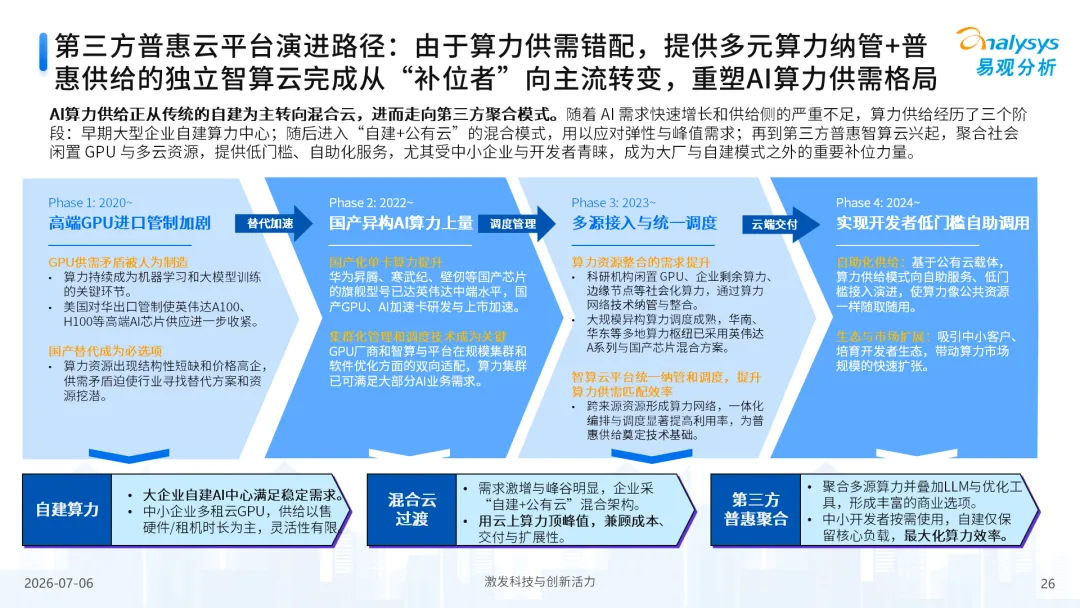

四、市场格局呈三元供给并进,市场化普惠供给仍有提升空间。

产业链的六层架构中,云平台与调度层是所有底层芯片、机房、能耗投资转化为可计费服务的唯一出口,也是掌控流量与定价的关键环节。这一层已形成三类供给:互联网云厂商以综合底座和跨区域组织力见长,独立智算云平台以生态中立、异构聚合、普惠计费见长,AI公司自有云以自研模型和场景能力见长。运营商云与地方国资平台仍占供给主体,市场化普惠供给正处于渗透率快速提升期。

五、易观建议:从重建设转向重连接,各方沿价值传导链找准生态位。

政策端应从补建设转向补连接、补调度、补服务,推动跨省统一身份与计量、算力券跨省通兑,把需求端补贴导向绿色供给;产业端的平台与厂商应做连接者与Token运营者,而非单纯的资源方,把绿电封装成可溯源、带碳报告的绿色算力SKU,以普惠产品承接海量长尾;投资端应聚焦具备跨省纳管、统一调度能力的平台型中枢标的及其配套上游。

研究对象与方法

以下是报告正文部分解读

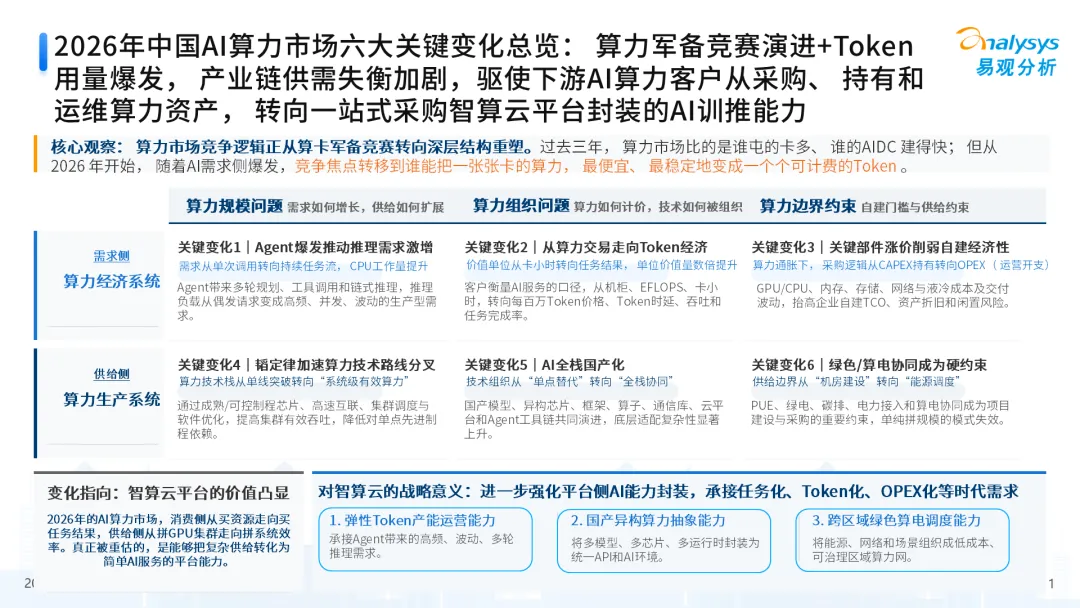

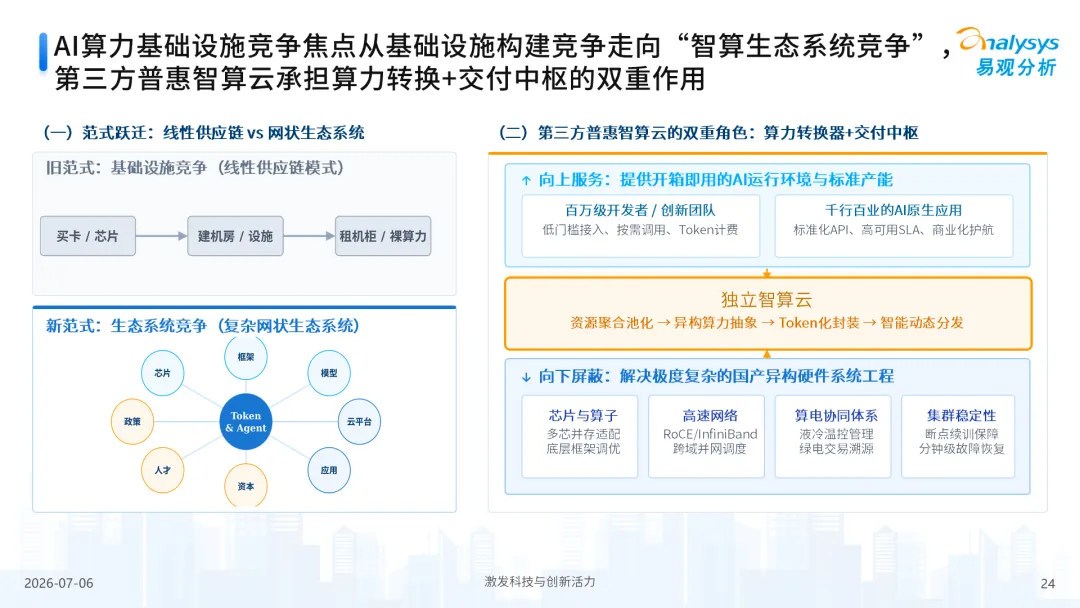

一、2026年,六大关键变化正在重写中国算力市场

进入2026年,中国AI算力市场正从规模扩张走向结构重塑。市场正在发生来自需求侧和供给侧两端的六大关键变化,它们共同把下游客户从采购、持有、运维算力资产,推向一站式采购智算云平台封装的AI训推能力。

变化一,Agent爆发,推理需求范式迁移。 以OpenClaw、Hermes为代表的自主型Agent在2026年一季度迎来拐点,AI从单次问答工具走向持续运行的任务系统。一条用户指令会触发多轮规划、工具调用与反思循环,推理负载从偶发请求变成高频、短时、并发、链式放大的生产型负载,且峰值不可预测。这种结构天然更适合云上弹性调度,而非自建固定容量。

变化二,从算力交易走向Token经济。 客户衡量AI服务的口径,正从机柜、EFLOPS、卡小时,转向每百万Token价格、Token时延、吞吐和任务完成率。价值单位从卡小时转向任务结果,单位价值量数倍提升。算力的经济逻辑由此从算力交易走向Token经济,智算云也随之升级为算力运营商。

变化三,关键部件涨价,削弱自建经济性。2025年以来,AI GPU、服务器DRAM、企业级SSD等关键部件价格与供给波动明显加大,抬高了企业自建的TCO、折旧与闲置风险。采购逻辑从CAPEX持有转向OPEX运营开支,平台的价值也从单纯的资源供给,升级为供应链风险对冲与算效红利释放。

变化四,韬定律加速算力技术路线分叉。2026年5月,华为提出韬定律,指向一条不只依赖先进制程的增长路线,即通过成熟制程、高速互联、先进封装、集群调度、编译优化与模型并行,实现系统级有效算力提升。算力竞争从单卡峰值竞赛转向系统效率竞赛,普惠云由此升级为国产系统级算力的组织者、调度者与服务化封装者。

变化五,AI全栈国产化进入系统工程优化阶段。 国产化软硬件已深度渗透至模型、芯片、框架、云平台、应用全链条,但底层适配的复杂性也急剧上升。国产化越全栈,企业越难独自面对全栈,能把异构算力与模型封装为统一服务的第三方普惠智算云,将成为企业使用国产AI的关键入口。

变化六,绿色与算电协同成为硬约束。PUE、绿电、碳排、电力接入和算电协同,正成为项目建设与采购的重要约束,单纯拼规模的模式失效。供给边界从机房建设转向能源调度,具备绿色产品化与跨区域调度能力的平台型供给,相对优势进一步上升。

六大变化共同指向同一个结论:市场不再只比谁建得多,而是比谁能同时满足推理负载、成本弹性、绿色约束与跨区域调度。被重估的,是把复杂供给转化为简单AI服务的平台能力。

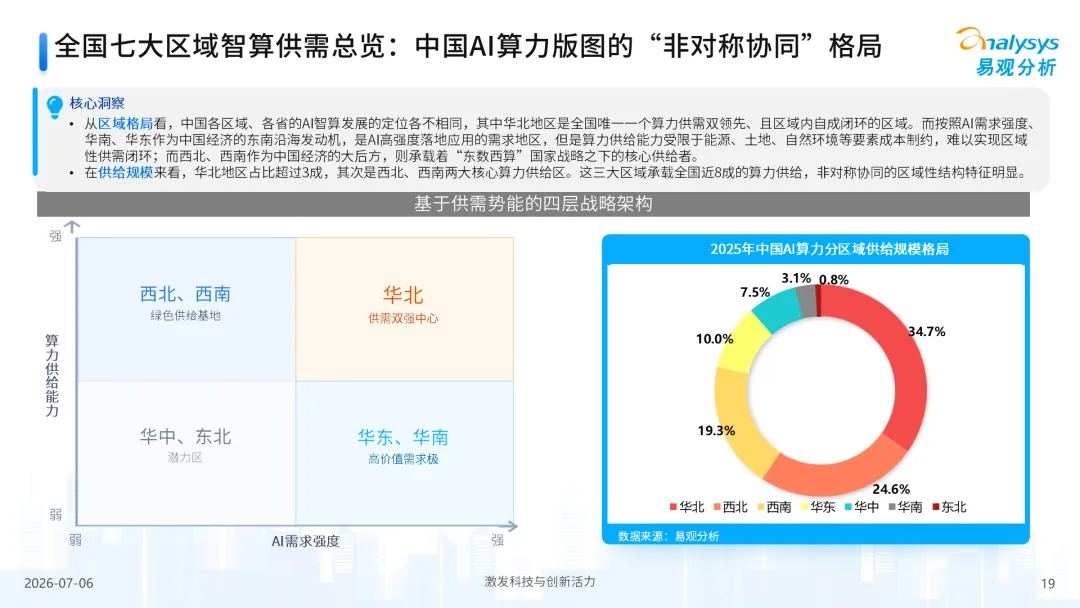

二、全国算力格局:一张非对称协同的网

到2026年,中国AI算力的版图已经完成了从七块拼图到一张网络的跃迁。七大区域不再各自为战,而是基于供需势能差形成了高度互补的分工。

从供需定位看,华北是全国唯一供需双强、区域内自成闭环的核心枢纽,算力总规模约419 EFLOPS,位列全国第一。华东、华南是高价值需求极,产业AI应用和商业化落地能力强,但受能源、土地等要素成本制约,算力供给相对有限,需要跨区域调度来补位。西北、西南是东数西算战略下的国家级绿色供给后场,绿电成本全国最优,是绿色算力SKU的核心生产地。华中、东北则是供需双弱、但具备后发优势的潜力区域。

从供给规模看,华北占比超过三成,其次是西北、西南两大核心供给区,这三大区域承载了全国近八成的算力供给。

我们把这种格局称为非对称协同。它的现实意义在于,算力的跨区域流动已经形成三条主动脉:华北走廊是低时延训推一体轴,在200公里半径内实现毫秒级响应,是全国唯一能同时承接训练和推理的跨省走廊;西北通道是大规模训练外送轴,绿电占比高、电价低,适合成本敏感的批量训练任务;西南通道是水电绿色算力轴,清洁能源占比高,兼顾外部训练和成渝本地需求。三条动脉各有侧重、高度互补。对平台型供给方来说,真正的机会不在于在某条动脉上再多建一个机房,而在于成为连接供给极和需求极、实现算力时空套利的智能中枢。

三、政策:从补机房到补用算

在我国“适度超前建设”AI基础设施的发展过程中,政策的指导和调控是AI算力市场各方绕不开的话题。

过去十年,算力政策的关键词是建,建数据中心、建枢纽节点、比东西部算力比例。但2025年以来,重心发生了根本性转向。算力互联互通行动计划落地、全国一体化算力网九项标准发布、2026年政府工作报告首次同时写入智能体加快推广、算电协同、支持公共云发展,政策的关注点已经全面转向用得好不好、连得上不上、绿不绿得了。

具体来看,政策工具箱形成了三层结构。网络与调度层,推动全国一张网的互联互通和统一计量,八大枢纽节点全部进入联网调度阶段,从各省各建各的转向统一监测加统一调度。算电协同层,国家枢纽节点新建数据中心绿电占比目标定为80%,部分试点按100%绿电推进,绿电溯源、绿证交易、碳足迹披露成为运营标配,单纯拼电价的模式终结。普惠与应用层,算力券已经形成国家、省、市三级梯度,并开始跨省通兑、从算力券扩展到语料券和模型券,把补贴从建机房导向用算力。

三层叠加,指向同一个方向:政府提供平台和规则,运营商提供管道和机房,而把多源异构算力聚合、纳管、绿色化,再以普惠方式按需卖给长尾客户的角色,正是第三方普惠智算云。这也是这一轮政策中,第三方平台获得的最密集的一次利好。

四、产业生态:从基础设施竞争走向生态系统竞争

如果说政策和需求是外部条件,那产业链结构的变化就是内在逻辑。

中国AI算力产业链呈现清晰的六层架构,从底层的能源与基建,到硬件设备、基础软件、云平台与调度、模型与应用,再到行业应用。其中云平台与调度层处在第四层的核心枢纽位置。所有底层海量的芯片、机房、能耗投资,最终都必须在这一层转化为可计费、可交易的服务产品,才能实现商业闭环。掌握了这一层,就掌握了底层算力的定价权和上层应用的流量分发权。

在智算云平台层,已经形成清晰的三元供给。互联网云厂商以训练、推理、MaaS一体化服务见长,资源池强、生态完整、覆盖行业广,但通常绑定自身生态。独立智算云平台以不卖自研模型、不绑死硬件的中立属性见长,向下纳管异构算力,向上提供普惠、弹性的服务,恰好迎合了企业在多模型时代规避生态锁定的需求,是承接跨域算力流通的天然载体。AI公司自有云则以自研模型和行业经验为牵引,擅长垂直场景的算法加算力一体交付。

围绕这一核心层,还有四类外围主体在共同驱动生态:政府算力网和交易平台提供规则与撮合,高校、科研院所与开发者是最大的长尾消费者,产业基金和风投提供资本,行业联盟和标准组织推动互联互通。这些主体和第三方云之间,正在形成一种制度性的分工协作。

五、供给侧与厂商格局:多类厂商同台,份额仍然分散

在GPU供需不确定与国产异构持续上量的背景下,平台价值显著上升,路径是多源接入、统一纳管调度、自助开通、按需计费、运营提效。第三方普惠平台因此从补位者向组织者演进。

报告选取七家代表性厂商进行对比分析:九章云极、阿里云、百度智能云、基石智算、华为云、火山引擎、商汤。它们分属三类路径:独立第三方聚合平台强调多源纳管、统一调度与普惠下沉;头部互联网云厂商资源池强、生态完整、覆盖行业广;AI公司则擅长垂直场景的算法加算力一体交付。

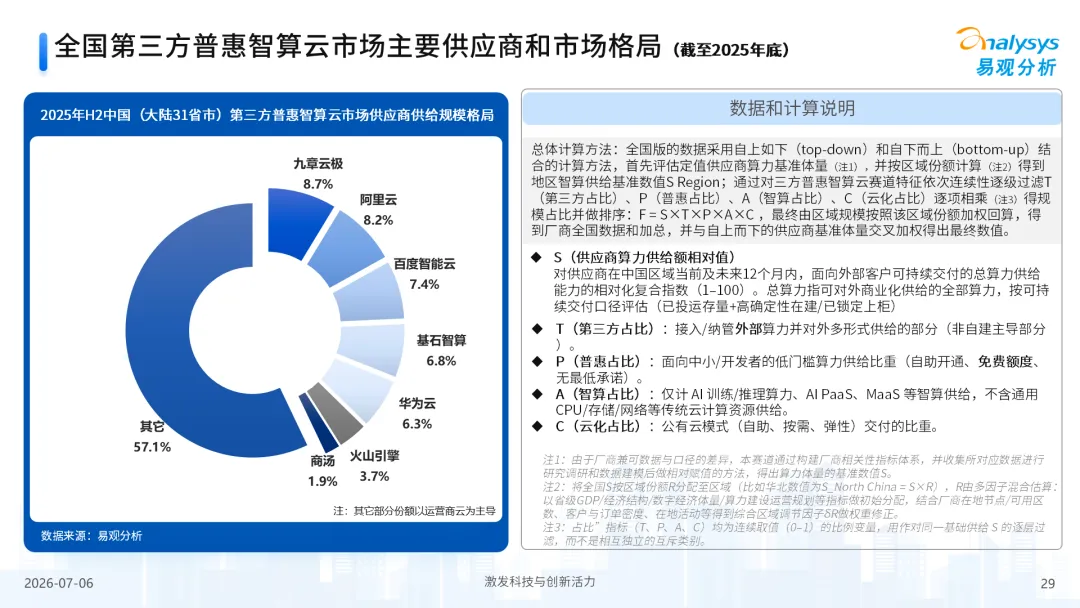

截至2025年底,全国第三方普惠智算市场呈现多强并立、集中度偏低的特征。在厂商供给规模维度,九章云极、阿里云、百度智能云位居前列;但七家市场化厂商之外,运营商云、地方国资与园区平台仍主导着供给的较大份额,市场化普惠份额尚未过半,渗透速度和空间都相当可观。这种结构说明两点:头部厂商已经形成了较强的平台化交付能力;市场仍未出现绝对统治者,竞争空间更多取决于组织力,谁能更好地完成异构纳管、统一调度、交付SLA与产品化运营,谁就更可能放大优势。

六、趋势和建议

综合政策与市场结构,易观提出2026年AI智能算力市场的五大趋势:普惠算力主流化,从建得起到用得好,推理扩散带动消费规模显著提升;智算平台行业属性增强,行业级、区域级解决方案能力决定竞争格局;智算融入业务全链路,伴随Agent爆发,智算渗透至生产级系统;算力网络化与跨域调度加速,从算力高地走向算力经济圈;算力基建ROI标准建立,从规模型指标转向智算贡献评价指数。

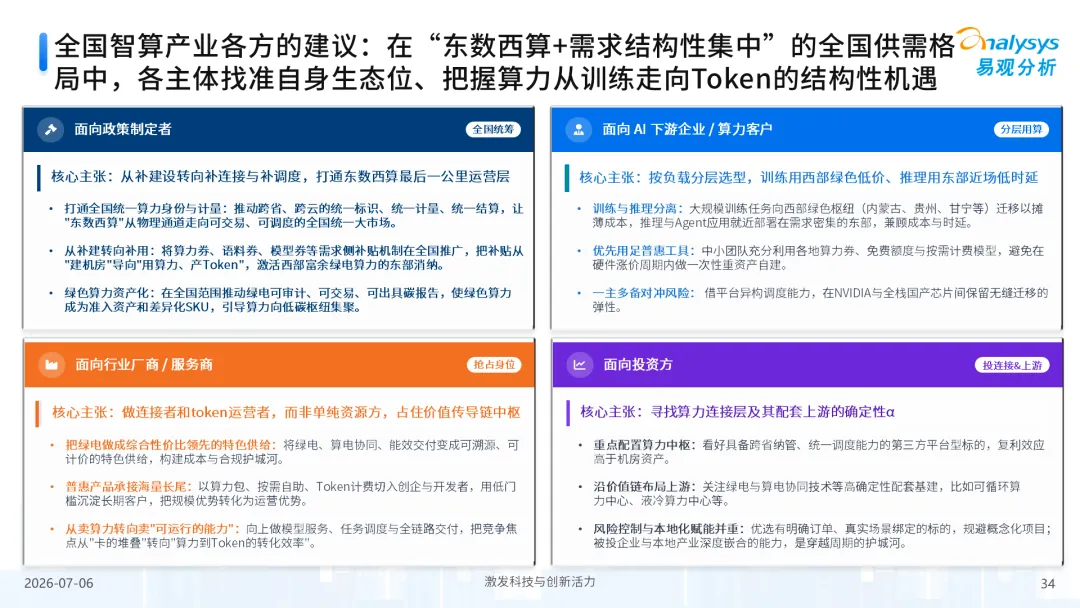

在此之下,各方的行动重点也应随之调整。

对政策制定者,重心应从补建设转向补连接、补调度、补服务,推动跨省统一身份与计量、算力券跨省通兑,把需求端补贴导向西部绿色供给,激活存量、避免重复建设。

对AI下游企业与算力客户,建议按负载分层选型:大规模训练任务向西部绿色枢纽迁移以摊薄成本,推理和Agent应用就近部署在需求密集的东部,兼顾成本与时延;中小团队先用足算力券和普惠套餐验证模型,避免在涨价周期一次性锁定自建;并借平台的异构调度能力,在NVIDIA与全栈国产芯片之间保留一主多备的迁移弹性。

对行业厂商与服务商,应做连接者与Token运营者,而非单纯资源方:把绿电封装成可溯源、带碳报告的绿色算力SKU,以普惠、自助开通的产品承接海量长尾,向上做模型服务、任务调度与全链路交付,占住价值传导链的中枢。

对投资方,重点关注算力连接层及其配套上游:看好具备跨省纳管、统一调度能力的第三方平台型标的,其复利效应高于重资产机房,同时关注绿电、算电协同技术等高确定性配套基建;优选有明确订单、真实场景绑定的标的,规避概念化项目。

结语

中国并不缺算力、模型、人才或资本,关键的机会在于把它们高效接通的中枢机制与技术平台。整个市场正在从算力建设期进入算力运营期。第三方普惠智算云通过多源纳管、统一调度、自助普惠,把碎片化供给转化为可交付服务,并以推理扩散承接长尾需求,正在成为连接政策、产业与开发者的关键组织者。

算力的上半场比的是谁建得多,下半场比的是谁连得好、转得快。对各方而言,需要在读懂全国供需格局的前提下,围绕用得起、用得稳、调得动、算得清,构建可持续的算力运营体系,用产品化和行业化能力实现长期渗透。

如需获取完整版PDF报告,请点击文末阅读原文获取报告下载链接。

同时欢迎您联系我们,获取本系列报告重点细分区域的专项深度报告:

《2026年中国第三方普惠智算云专题研究 – 华东篇》(附链接)

《2026年中国第三方普惠智算云专题研究 – 西北篇》(附链接)

《2026年中国第三方普惠智算云专题研究 – 华北篇》(附链接)

《2025年中国第三方普惠智算云专题研究 – 华南篇》(附链接)

如需就本报告以及AI基础设施相关议题做更多交流,或有定制报告、咨询调研、数据服务等需求,欢迎联系易观公司400-610-0231,或联系报告作者:张澄宇(易观合伙人&企业数字化中心负责人)| zhangchengyu@analysys.com.cn|15120031028(电话同微信)

报告关键词

第三方普惠智算云|AI智能算力|普惠算力平台|智算云|算力纳管|多源接入|统一调度|异构算力(GPU+NPU)|国产异构上量|韬定律|算电协同|绿色算力|算力网络/跨域调度|算力券/模型券|Token经济|训练算力与推理算力|AI基础设施|SLA与合规审计|利用率与ROI

相关话题 Q&A

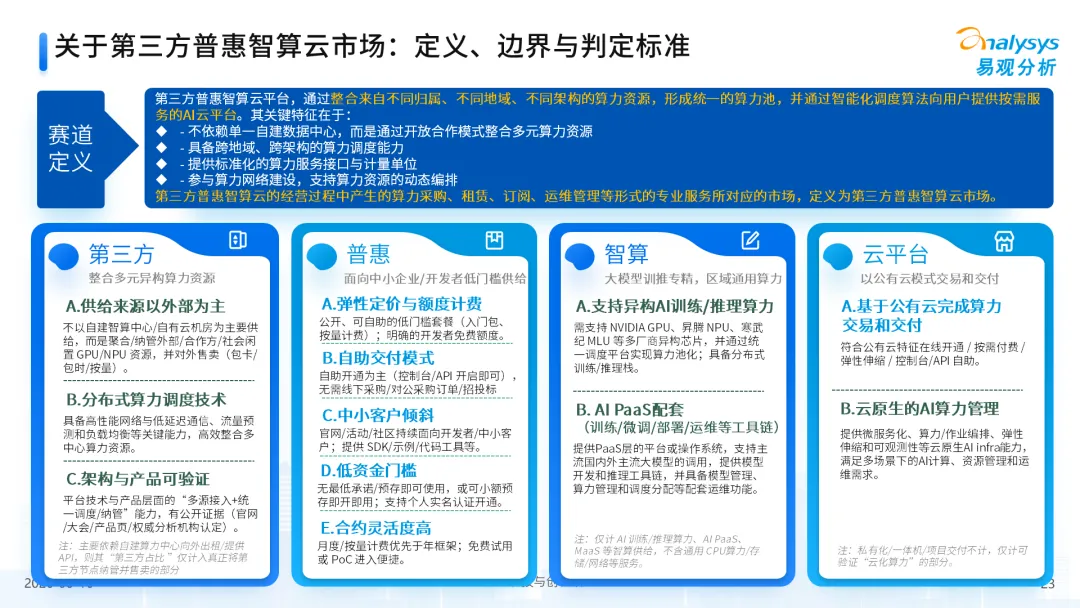

Q1:什么是"第三方普惠智算云"?

以第三方聚合、纳管为主要供给来源,具备多源接入与统一调度能力,并以公有云方式向中小企业、开发者提供低门槛按需智算服务的平台。

Q2:它和"自建智算中心出租"有什么区别?

自建出租更像单点资源租赁;第三方普惠智算云强调跨归属、跨地域、跨架构的资源纳管与统一调度,以及自助开通、按需计费等普惠产品化能力。

Q3:华北AI算力市场最大的特征是什么?

华北是全国唯一需求、供给、人才、资本四要素在同一区域闭环的市场,呈"一体两翼一协同"结构:京津是需求与创新双核,蒙冀是绿色供给两翼,山西是算电协同支点。它的本质不是建好外送,而是就近消纳、训推一体。

Q4:企业如何在自建、混合、第三方聚合之间选择?

建议按负载分层:核心、敏感负载偏自建或专有,弹性与增量需求采用混合与第三方聚合补位;重点评估统一调度、SLA、计量计费与成本治理能力。

Q5:评估一个智算云平台,最关键看什么?

规模和卡数并非核心,更要看可交付能力:异构适配与统一调度、本地化交付与SLA、计费颗粒与弹性、开发者工具链与生态支持。

如需获取完整版PDF格式白皮书,请点击文末“阅读原文”下载

https://mp.weixin.qq.com/s/BcMBBB-uUPCu-4pY_AhhrQ