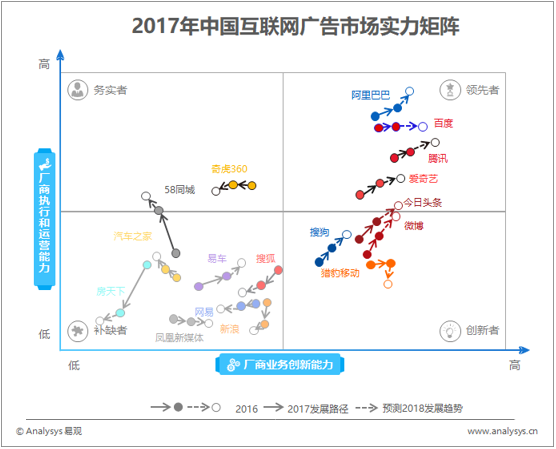

易观分析:

根据Analysys易观近期发布的《2018年中国互联网广告市场实力矩阵》,易观对2016-2018年中国互联网广告厂商在实力矩阵中所处的位置以及执行能力和发展潜力的变化情况作如下解读:

1、厂商执行能力和运营能力

Analysys易观分析认为,从产业发展周期看,中国互联网广告市场目前处于稳定发展阶段,在这一阶段选取市场份额来描述厂商执行能力和运营能力。

2、厂商业务创新能力

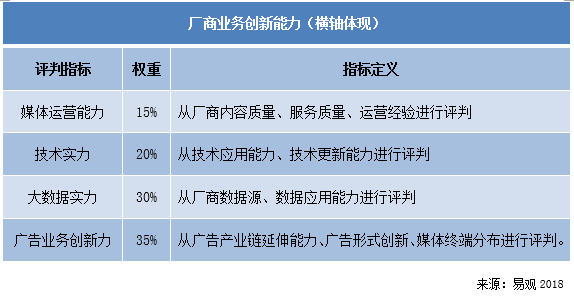

Analysys易观研究认为,评判中国互联网广告市场厂商的业务创新能力,主要依靠厂商的媒体运营能力、技术实力、大数据实力以及广告业务创新能力四个指标进行评定。

l 领先者象限分析

领先者在厂商业务创新能力、厂商执行能力和运营能力具有优势,新技术持续应用和用户规模增长驱动自身网络广告发展。

2017中国互联网广告市场领先者:阿里巴巴、百度、腾讯、爱奇艺、今日头条

Ø 新进入者:今日头条

Ø 新退出者:无

阿里巴巴:阿里巴巴拥有国内最大的电商平台,在以电商为核心的生态下,在多个领域均有布局,形成全域营销产品矩阵,作为强势电商媒体平台,阿里巴巴用于接近齐全的广告营销体系,其中淘宝直通车、钻石展位、分享+为中小卖家提供效果广告服务;品销宝为品牌广告主提供曝光展示服务以及达摩盘DMP以及TANX ADX广告交易平台等为广告主提供基于全网的站内、站外数字营销服务,阿里巴巴目前已经完成营销服务整合,阿里妈妈成为阿里巴巴数字营销的综合品牌,同时与国际4A广告代理厂商-WPP、阳狮建立战略合作关系,将Uni Desk接入国际4A体系,未来阿里巴巴或将成为媒体驱动广告革新的领军企业。

百度:2017年是百度转型之年,在2016年遭遇政策监管和搜索市场放缓的双重危机下,百度一方面积极发力移动营销市场,深度开发移动搜索广告以及信息流广告,建立“搜索+信息流”的广告模式,另一方面全力投入人工智能研发领域,开放百度AI平台,与AI技术开发商建立平台共赢关系,专注于图像识别领域,推出Apollo系统,进入自动驾驶领域,探索AI在驾车场景下的落地。

腾讯:作为社交巨头,腾讯在社交、视频、新闻均拥有超级APP,目前已经通过微信建立以社交为中心的互联网生态,牢牢占据了国内移动用户的绝大部分使用时间,2017年微信社交广告开始发力,成为腾讯广告增长的主要动力,2018年腾讯将打通旗下主要产品的内容分发渠道,继续深入挖掘产品广告位资源。

爱奇艺:作为国内综合网络视频的领军企业,爱奇艺在内容制作、产品创新、广告营销等方面优势明显,尤其是创新脚步走在市场前列,爱奇艺依靠头部版权采买、自制精品剧集的内容战略吸引海量用户;同时不断探索产品边界,从视频苹果树进化到多领域共同发展的苹果园生态,为后续发展打开空间。2017年年底,爱奇艺月活跃用户规模已经达到5.1亿,市场价值显著。在海量用户的基础上,爱奇艺创新广告投放形式,深入挖掘视频广告新资源,推出以“IP”内容为核心,包括IP软植入、IP衍生、IP跨界、O2O兴趣流、“IN广”广告等方式的全方位营销解决方案,并升级营销策略,提出“IP价值观感染营销”,将IP价值观和品牌价值观绑定同步输出,提高广告投放效果,持续提升在视频广告市场份额。

今日头条:凭借算法分发对用户的个性化资讯推荐,今日头条快速打开市场,在门户网站的包围下,开启资讯算法推荐时代,同时进军短视频和海外资讯市场,在竞争激烈的广告市场快速分割市场份额,目前今日头条已经建立以资讯APP-今日头条为中心,短视频-抖音、西瓜视频、火山小视频以及知识问答-悟空问答为支撑的产品结构体系。

l 创新者象限分析

创新者在产品/技术上的投入很大,并在商业模式、技术或者产品服务的创新性上有独特的优势。但是由于产品变现能力有待挖掘,市场份额较低。

2017年中国互联网广告市场创新者:微博、搜狗、猎豹

Ø 新进入者:无

Ø 新退出者:无

微博:作为仅次于腾讯的国内社交垄断平台,目前微博移动端活跃用户规模保持在4亿左右,大V、短视频、热门话题是微博吸引用户的主要武器,基于粉丝经济的商业化变现是微博广告收入迅速增长的核心动力,目前微博投入大量资本扶持MCN机构,以保证优质内容对微博用户留存的持续支持,目前微博商业化变现潜力尚未挖掘完全,预计2018年广告收入将继续保持增长。

搜狗:2017年搜狗进入快速发展期,移动端搜索收入比重快速攀升,凭借自身搜狗输入法、搜狗搜索、搜狗浏览器的内部流量以及腾讯旗下的QQ浏览器等外部流量导入,在快速发展的移动互联网广告市场获得市场红利;同时,积极研发人工智能以期占领技术高地,搜狗目前专注于语音识别领域,将输入法作为AI技术落地场景。

猎豹:作为国内互联网“出海”的领先厂商,猎豹在国际市场快速突围,海外收入占比迅速攀升,成为其业务增长支柱之一,2016年猎豹转型内容,短视频产品Musical.ly和新闻资讯产品News Republic在国外用户增长迅速,表现不俗,但2017年猎豹旗下多款明星内容应用被今日头条收购,猎豹再次转型AI领域,进入人工智能硬件领域,探索AI落地场景。

l 务实者象限分析

务实者评价拥有丰富的现有资源,执行能力和运营能力较强。

2017年中国互联网广告市场务实者:奇虎360、58同城

Ø 新进入者:58同城

Ø 新退出者:无

奇虎360:作为一家以网络安全产品起家企业,奇虎360在PC时代发展迅速,安全浏览器是其商业化变现的主要渠道,在向移动端转型阶段,奇虎360明显滞后,由于移动端产品特点,对导航页、搜索需求有所下降,奇虎360增长乏力。目前凭借资本市场优势,奇虎360计划募资107.9亿投入网络安全、大数据、人工智能三大领域,强化技术优势。

58同城:58同城合并赶集网、安居客之后,发展迅速,同时得益于腾讯的投资以及资源的导入,58同城在分类信息服务市场垄断优势明显。由于分类信息服务市场是天生的垂直细分领域,以及目前国内生活服务领域的发展阶段,58同城市场潜力尚待挖掘,预计随着58同城用户规模的持续成长和广告位开发深入展开,58同城将继续保持较快增长。

l 补缺者象限分析:

2017年中国互联网广告市场补缺者:网易、新浪、搜狐、汽车之家、房天下、易车、凤凰新媒体

Ø 新进入者: 无

Ø 新退出者:无

易车:作为国内汽车媒体领先厂商,易车拥有相对完整的汽车广告服务产品布局,主要包括:汽车媒体广告服务、汽车在线交易、汽车营销解决方案等方面,为广告主提供全方位服务,由于完整产业布局的协同效应,易车上游的广告资源通过旗下广告代理公司-新意互动高效变现,而快速崛起的汽车在线交易服务则不断开拓新的广告资源。

汽车之家:汽车之家和易车是目前国内汽车媒体市场两大领先厂商,虽然经过前几年汽车市场突飞猛进的发展,我国汽车市场已经进入放缓阶段,但国内消费者对汽车消费认识仍处于初级阶段,主机厂仍愿意投入大量广告费用教育用户,目前汽车之家营收增速出现放缓趋势,由于国内汽车垂直类自媒体不断涌现,汽车之家仍需不断创新以保持快速增长。

网易:目前广告收入在网易营收比重持续下降,在竞争激烈的网络资讯市场,网易引入算法机制和自媒体平台,以求保持在资讯市场的竞争力并有所突破,相比其他厂商,网易在新媒体产业布局略显滞后,创新不足,随着诞生于移动互联网时代的聚合资讯厂商的持续进入,预计未来网易新闻市场份额将继续下滑。

凤凰新媒体:作为经历过传统媒体和门户时代的凤凰新媒体,依托优秀的专业采编团队,在内容上拥有较强优势,另外在新媒体领域,凤凰新媒体在算法分发领域通过入股一点资讯进入;自身推出直播产品-风直播、短视频产品-凤凰视频,整体上,凤凰新媒体的资讯内容产品矩阵完整,但仍处于转型阶段。

新浪:在新闻资讯业务比重持续下滑的今天,微博成为新浪最主要业务增长点。目前,新浪新闻已经加入算法推荐、自媒体、短视频等内容,产品矩阵相对完整,处于移动资讯产品第二梯队,但增速较慢;微博在社会化营销方面保持突飞猛进状态,预计2018年或将继续保持高速增长。

搜狐:搜狐目前主要广告收入来源于搜索、视频、新闻三大板块,其中搜狗搜索在获得腾讯入股并与搜搜合并后,发展迅速,成为搜狐主要盈利渠道,视频领域面对“爱腾优”的强力竞争,下滑明显,新闻产品则基本保持增速停滞状态。

房天下:在经历与线下中介风波之后,房天下营收持续下滑,目前仍处于转型阶段,整体业务仍呈现萎缩局面,目前随着自媒体的兴起,房产垂直媒体资源已经不再稀缺,链家、安居客在持续分割房天下市场份额,

欲了解互联网广告行业更多内容,请关注易观官方微信或致电客服4006-515-715。