突如其来,消费金融行业遭遇多重挑战

2020年1月,突如其来的新型冠状病毒肺炎极大的限制了居民的外出活动和消费。疫情的爆发不仅对线下的餐饮、娱乐、教育、出行等诸多消费场景造成了较大影响,同时也影响到了春节后大量企业的正常开工。

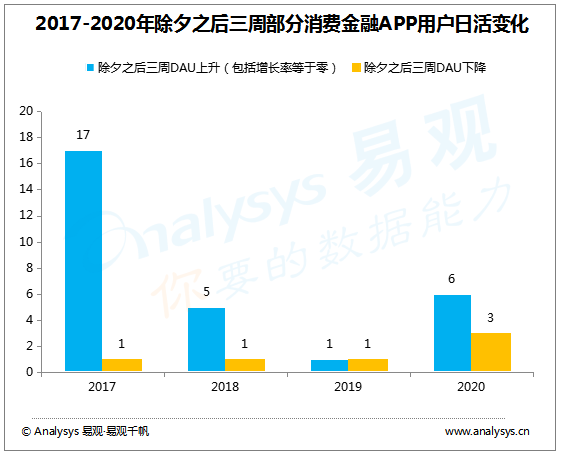

作为与线上线下消费场景息息相关的行业,随着居民线下消费的快速收缩和很多消费者未来收入不确定性的增加,很多人对于消费金融产品的需求和关注度也出现了一定程度的下滑。根据易观千帆数据显示,2020年除夕之后的三周,9款消费金融APP当中有3款软件的用户日活出现了下滑,该数字为最近四年当中的最高值。

1-1 2017-2020年除夕之后三周部分消费金融APP用户日活变化

具体看来,疫情对消费金融行业的影响主要来自于获客、公司运营和贷后三个方面。

获客层面,居民线下消费的快速收缩和很多消费者对未来收入不确定性的增加毫无疑问加大了消费金融机构获客和展业的难度。从获客场景方面来看,线下教育机构、医疗机构、手机店等场景原本是消费金融机构重要的获客渠道。随着疫情的到来,大量线下门店停业,此部分流量短期内几乎全部消失,这也使得消费金融从业者在疫情期间纷纷被迫通过线上流量渠道进行获客,而这也势必会推高线上流量的对应费用,进一步增大公司的单位获客成本。

公司运营层面,疫情的到来使得大量公司选择延期办公或远程办公,这也为公司正常的经营管理带来了一定的挑战。同时,因为消费金融行业涉及较多客户的信用信息,如何保障客户的信息安全也成为消费金融机构重点关注的问题之一。

贷后方面,疫情对很多还款人的收入和还款能力产生了不同程度的影响。随着事态的进一步发展和相关文件的陆续出台,很多商业银行和消费金融机构开始对受到疫情影响的客户实行差异化的贷后还款政策调整;另一方面,线下催收短期内的难以开展客观上增大了消费金融机构进行贷后催收的难度。加上很多客户可能借此机会继续拖延之前的欠款。短期内,易观预计很多消费金融机构的坏账率会在一定程度上出现攀升。

应对疫情,消费金融机构转战线上

面对突如其来的疫情,消费金融机构纷纷开始采取一系列的应对措施。

作为很多消费金融机构人力消耗较大的部门,催收和客服坐席面临的问题相对突出。为了解决上述两个部门面临的问题,一方面,很多消费金融机构在第一时间公告了APP、电子邮箱、客服电话、微信公众号等线上服务渠道,引导客户优先使用线上平台办理业务,减少不必要的交叉感染风险;另一方面,很多机构开始借助人工智能、云平台、信息安全等相关金融科技的力量来加强整个公司线上经营、在线协同办公的能力。

作用凸显,金融科技受关注度再次升级

此次疫情当中,越来越多的消费金融机构感受到了金融科技为整个行业带来的巨大作用。众多消费金融机构纷纷开始发挥金融科技的力量,让用户获得更加优质、便捷的金融服务体验,保障公司的高效、有序运转。

作为持牌消费金融公司当中较早开始布局金融科技的企业之一,马上消费金融在疫情期间推出了云呼叫中心和得助智能客服。充分发挥了自身的金融科技力量,通过技术产品有效的支撑催收、客服、自检、审批等业务,保证业务流程从贷前审批,贷中风险管理,贷后催收到客服服务能够稳定运行,保障客户相关信息的安全不外泄。

此外,像招联消费金融、湖北消费金融、中原消费金融等消费金融机构也纷纷通过智能客服机器人、云平台、远程视频等相关的科技手段来保障公司现阶段正常的经营运转。

市场空间犹在,疫情或推动行业进一步整合升级

短期来看,疫情对消费金融行业的获客、审批、放款、催收、运营等诸多业务环节都造成了不小的影响,有些消费金融机构开始采取收缩甚至暂停新业务拓展的方式来渡过难关。

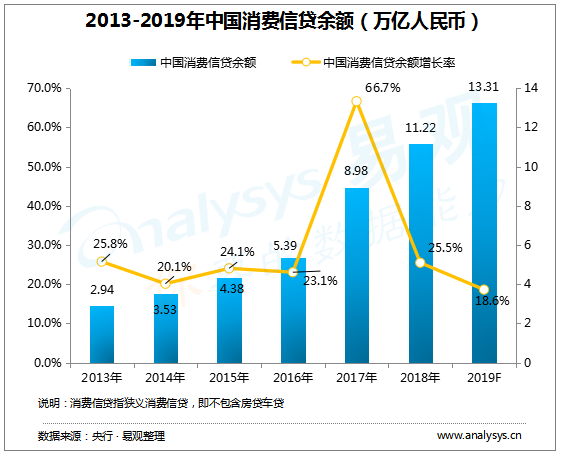

但是从长期来看,未来几年内,我国消费金融行业的市场规模依然有可能保持每年超过10%的增速,行业本身还是有着相对良好的发展和想象空间。

1-2 2013-2019年中国消费信贷余额

从市场竞争者的角度来看,此次疫情对很多公司的业务都造成了不小的影响。加上2019年下半年开始,监管层对第三方外部数据应用,贷后催收等诸多消费金融业务环节的展业都进行了更加严格的行业规范。因此,易观预计,此次疫情之后,整个消费金融行业不同企业之间的差距可能会被进一步拉大,抗风险能力较差的机构甚至可能会逐渐退出市场。

从客户分层的角度看,此次疫情当中,受到影响较大的主要是线下餐饮、零售、旅游、娱乐等行业的员工、个体经营者和私营企业主。这也是很多消费金融机构主要的客户群体之一。与公务员、教师、国企职工等收入更加稳定的人群相比,上述人群的资信情况和收入稳定性相对较差,属于相对“下沉”的客户群体。疫情的爆发对很多“下沉”客户的收入和还款能力都造成了不小的影响,也让很多消费金融机构更加清楚的意识到了“下沉”客户群体潜在的风险。未来,易观预计,会有越来越多的消费金融机构会在条件允许的情况下更多的尝试拓展以信用卡用户为代表的优质用户群体。